来源:燕梳师院

自陷入“P2P”爆雷事件后,长安保险的经营始终回不到正轨。2018年,公司亏损高达18.22亿元,偿付能力一度跌破监管红线,风险综合评级降至D类。后来,引入安徽地方AMC国厚资产才得以有了短暂喘息之机。但,历史遗留问题并未彻底解决。最新数据显示,长安保险仍资不抵债、偿付能力仍触底、多家分支机构相继收到限消令,形势似乎愈加严峻。

01

多家分支机构被限消

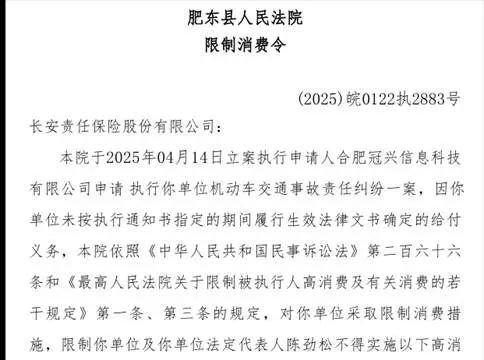

5月28日,企业预警通显示,长安责任保险股份有限公司(以下简称“长安保险”)因未履行法律判决,肥东县人民法院对其下发限制消费令。

裁定书显示,此次限消令源于一起机动车交通事故责任纠纷案的执行程序。起因源于这起案件的申请执行人已胜诉,但长安保险并未如期履行赔偿义务,导致法院对其立案强制执行。由于公司仍未履行,于是进一步对公司及法定代表人陈劲松采取限高措施,禁止其进行高消费及非必要消费行为,包括乘坐飞机、高铁、星级酒店消费等等。

据观察,长安保险的法定代表人为周正平,而陈劲松是长安保险肥东支公司的法定代表人。从执行法院及所关联人员的角度分析,此次限消令主要针对的是肥东支公司,不应扩大至整个总公司层面。

事实上,今年来,长安保险分支机构被限消令的现象较为密集。其中,包括但不限于慈溪支公司、象山支公司、上海市分公司、路桥支公司、乐清支公司、金华中心支公司、湖南省分公司浏阳支公司等等。

今年以来,长安保险还深陷一场大规模的裁撤之风。据不完全统计,公司已在安徽、浙江、山东等7个省份接连撤销了18家三级分支机构。对于一家中小型保险公司而言,如此规模的“瘦身”动作实属罕见。

从表面来看,这轮裁撤是公司通过压缩机构数量来换取一定的现金流缓冲期,缓解偿付能力与资金链的双重压力。但深入剖析,这背后或许是对过去P2P时代激进扩张所遗留问题的一次集中“出清”。彼时,为配合高风险业务模式,公司在多地快速铺点设机构,如今随着业务收缩和风险处置推进,这些曾被盲目设立的分支机构已失去存在意义,甚至成为拖累经营效率的负担。

除此之外,该公司年内还经历了两起百万级别的执行案件。更加令人关注的是,其各地分支机构的司法纠纷如同火山爆发般频发。分支机构卷入了大量的执行案件中,无疑暴露出基层运营状况的持续恶化。种种迹象表明,总公司或许已无力支撑起有效的区域资金调度与管理,局势堪忧。

02

股权之殇

截至2023年末,长安保险共有16家股东,其中10家股权出质,6家股权冻结,主要股东均陷入流动性危机。

这是多年来的痼疾。成立初期,公司就存在大量股权代持行为。2012年,长安担保公司拟转让6000万股,其中3000万股由林氏公司代持,2000万股由大连运达代持,1000万股由泰山金建代持。而泰山金建还涉及为天津中方荣信代持1.05亿股,南通化工轻工5000万股亦为其代持。

2017年,监管重拳出击。彼时,原保监会下发监管函,直指股东股权、“三会一层”运作等问题;2018年,监管撤销泰山金建增资许可,认定其“违规代持+非自有资金出资”,要求限期变更股权。

后来,股东“互掐”大戏开始上演。林氏公司指控虚报北京安化楼大厦租金,致使长安保险损失9665万元;泰山金建紧跟步伐,指责林氏公司利用董事身份在房产交易中侵占资金,但诉讼被驳回。过去几年,股东纠纷判决书一度累计超30份,涉及林氏公司、大连运达等多家股东。

转折点出现在2019年。安徽AMC联手“救火”——国厚资产、蚌埠高新投资共同增资16.3亿元,分别占有31.68%、18.45%股权,由此国厚资产成为第一大股东。与此同时,长安保险注册地也由北京迁至蚌埠。

显然这只是短暂的喘息之机。2020年,河南正阳集团拟增资1.5亿元,但其被列为执行人且限消令,增资无果;2023年,国厚资产因长安保险拖累,计提减值4亿元,陷入严重债务危机。

目前,公司股权结构仍不稳定,不仅主要股东“折戟”,与泰山金建、中方荣信的代持纠纷仍未解决,股权归属依旧悬而未决。

03

七年亏35亿

原本,长安保险凭借其前瞻性的互联网战略布局,本应在数字化保险领域独领风骚。然而,由于一次对P2P履约保险领域的误判,公司经历了从高峰跌落至低谷的剧变。

历年年报显示,从2017年—2023年,长安保险的年度净亏损分别为1.95亿元、18.33亿元、0.58亿元、1.31亿元、1.13亿元、4.68亿元及7.66亿元,连续七年的亏损总额累计高达35.64亿元。

偿付能力方面,双双触底。截至2023年第3季度末,长安保险的综合偿付能力充足率和核心偿付能力充足率分别跌至惊人的-132.48%。在风险综合评级评价方面,长安保险连续六个季度被评定为D类。对此,长安保险解释称,公司留存收益的负值状态,加上核心资本的短缺,导致综合偿付能力和核心偿付能力的充足率均低于监管要求。

投资端,亦令人担忧。2023年三季度偿付能力报告显示,截至2023年前三季度,公司投资收益率与综合投资收益率分别为-4.05%和-9.91%,较2022年末的0.09%和5.20%大幅下降,降幅显著。从行业对比来看,这一表现已远远落后于同业水平,处于行业垫底位置。除了受2023年资本市场整体低迷的影响外,公司对关联方的大规模“输血式”投资也被认为是导致亏损加剧的关键因素。

此外,根据国厚资产年报披露,截至2023年末,长安保险净资产为-8.63亿元,已严重资不抵债。

而原定2024年2月披露的2023年Q4偿付能力报告及年报多次延期,截至目前仍未披露,加剧了市场担忧。

在困境之中,长安保险能否找到突破口,依旧是一个未知数。