炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:智通财经网

中信证券发布研报称,11月1日,财政部、国家税务总局发布《关于黄金有关税收政策的公告》,新规关键变化在于区分投资性与非投资性用途,进行分类管理。该行认为,新政实施,短期或抑制消费需求;长期看或将逐步影响企业经营决策。投资建议:税收政策进一步精细化、规范化将推动行业健康良性发展,从长期看行业总量增长受益;投资金业务渠道集中度或将大幅提升;非投资金受税收成本增长影响,短期需求或承压,但行业规范化发展将加速头部集中;长期看具备产品或品牌优势的企业有望加速获取市场份额;新政实施或将通过影响产业链价值分配及加速合规化进程重塑行业格局,建议关注通过积极进行经营策略调整收获市场份额的企业。

中信证券主要观点如下:

2025年11月1日,财政部、国家税务总局发布《关于黄金有关税收政策的公告》税收新政,引发行业震动。新规从源头区分投资性与非投资性用途,进行分类管理,取代已沿用20余年的原有政策,或将通过影响产业链价值分配及加速合规化进程重塑行业格局。

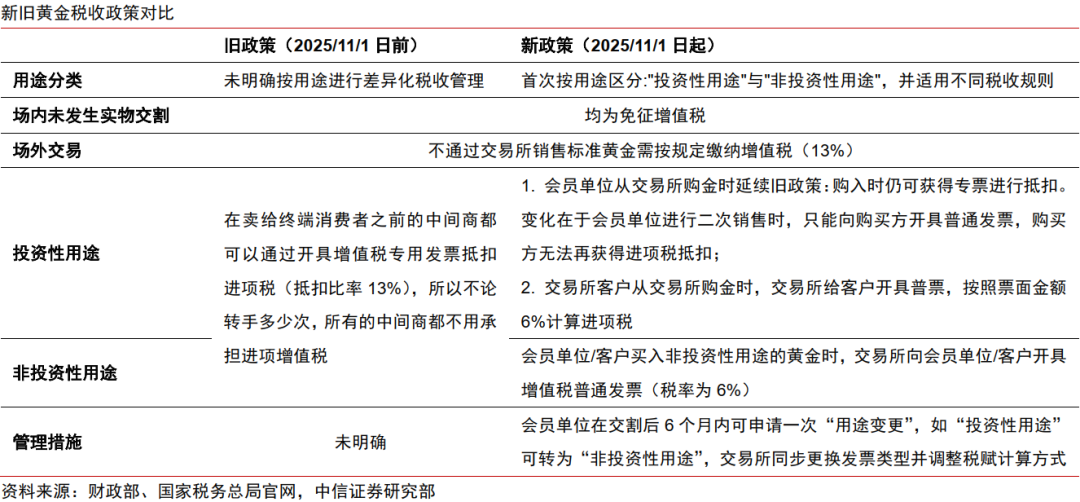

新规的主要变化:区分用途,分类管理。

旧政策:不区分用途、不区分会员单位及非会员客户差异;不论实物黄金转手多少次,所有的中间商都不用承担进项增值税。

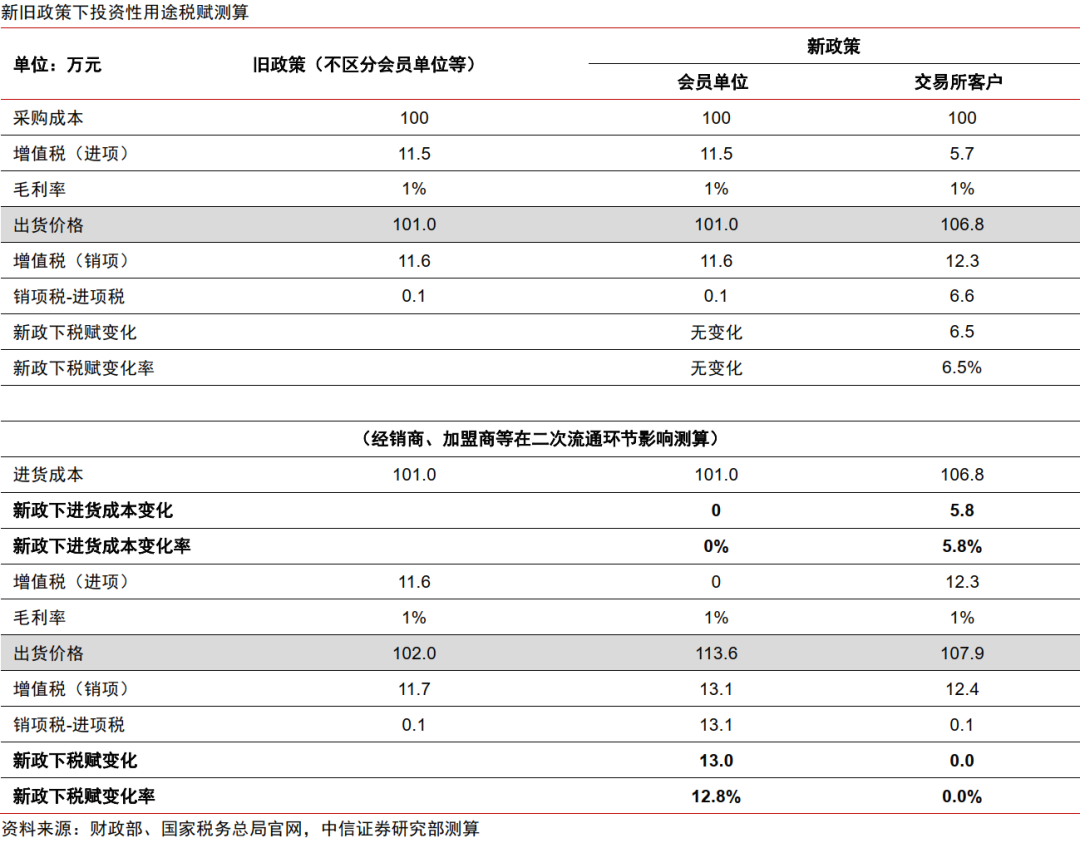

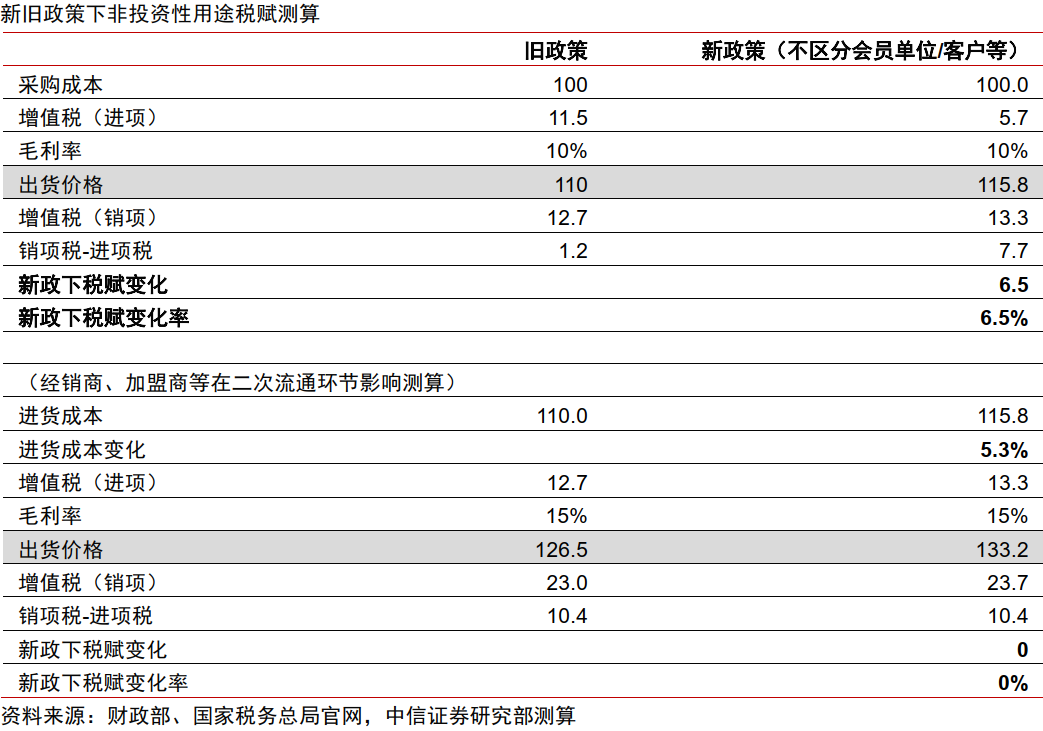

新政策下,①投资性用途会员单位税收优势显著:会员单位从交易所购金时延续旧政策,购入时仍可获得专票进行抵扣。变化在于会员单位进行二次销售时,只能向购买方开具普通发票,购买方无法再获得进项税抵扣;交易所客户从交易所购金时,交易所给客户开具普票,按照票面金额6%计算进项税。②非投资性用途税收成本普遍增加:不论会员单位/客户买入非投资性用途的黄金时,进项抵扣税比率由原先的13%降至6%,上游税赋增加。

市场反应:新政实施,部分问题待明确,市场参与者部分停售观望;首饰金税收成本增加或导致终端售价普遍提升,短期抑制消费需求;长期看将逐步影响企业经营决策。

①首饰金整体涨价(主要品牌如周大福、老凤祥等克重类产品挂牌金价增长5%+),投资金价格出现分化,会员单位直营渠道未大幅涨价,其他渠道出现涨价及暂停销售等情况。

②部分商家暂停部分渠道销售以观察新政落地影响,问题包括回收金问题、企业内部投资金流转等,后续有待观察政策是否会接受企业反馈进一步明确和调整。

③部分商家藉由新政提价后加深克减,进一步开启价格战,长期看价格战影响将逐步减弱。

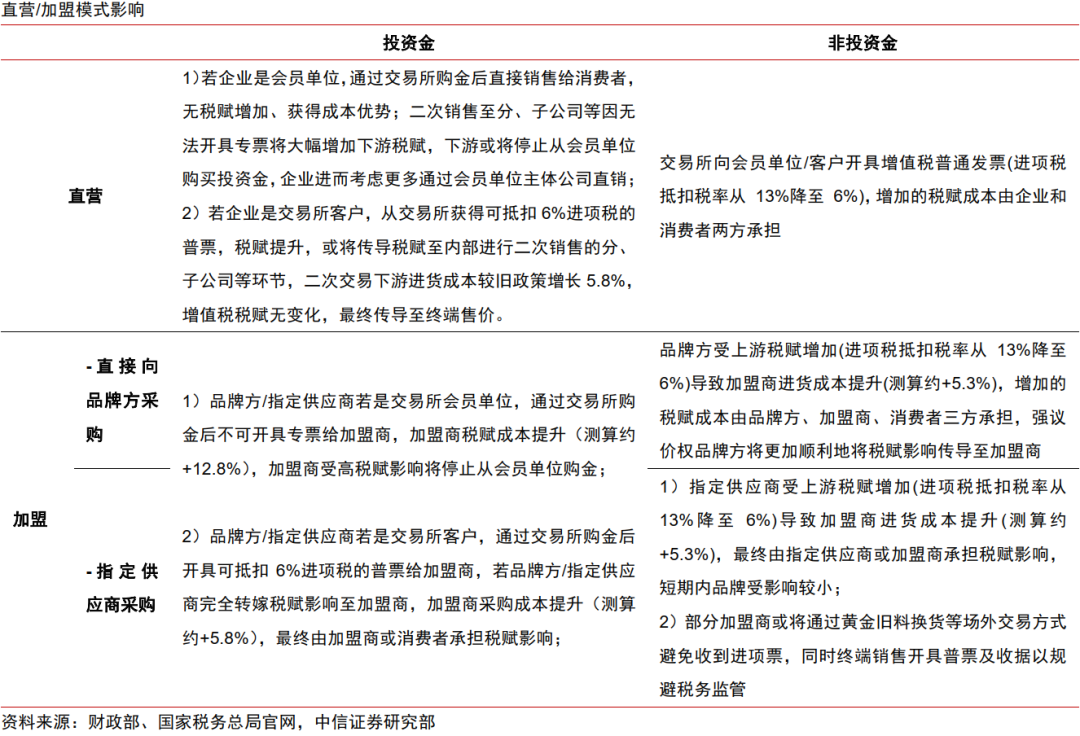

④中长期来看,伴随新政影响逐步明确,企业端聚焦产品类型调整、直营加盟模式梳理以及是否考虑成为交易所会员。

主要影响:税收政策进一步精细化、规范化,将推动行业健康良性发展,长期看行业总量增长受益。具体而言

①投资金业务渠道集中度或大幅提升。新政下会员单位直营渠道售投资金将有显著价格优势,交易所客户等投资金税赋成本较会员单位直营渠道高约6.6%,或将导致投资金交易大幅集中于该类渠道。

②非投资金类行业税赋整体提升,短期需求受损、长期看具备产品或品牌优势的企业有望加速获取市场份额。品牌方、加盟商、消费者三方博弈共同承担,具备更高产品或品牌溢价的企业具备较强议价能力,或在博弈中获得相对优势、进而加速市场份额提升。

③行业加速规划化,正规企业相对优势提升,行业份额或将加速向头部集中。

风险因素:

市场竞争加剧风险;美联储货币政策风险;金价急剧波动影响需求;线上冲击传统销售模式的风险;税务成本上行导致企业业绩不及预期;品牌委外生产风险。