来源:CFC商品策略研究

作者|中信建投期货研究发展部 魏鑫

研究助理|中信建投期货研究发展部 邓昊然

本报告完成时间|2025年11月7日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

摘要

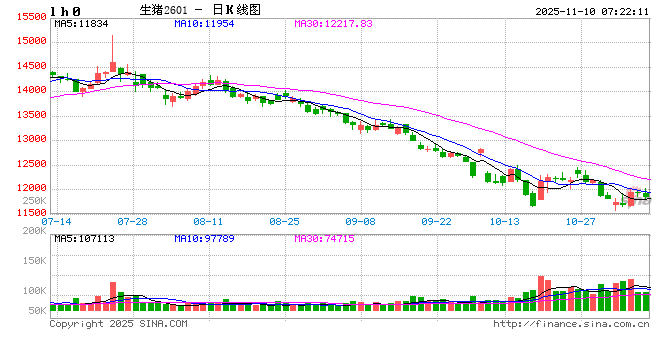

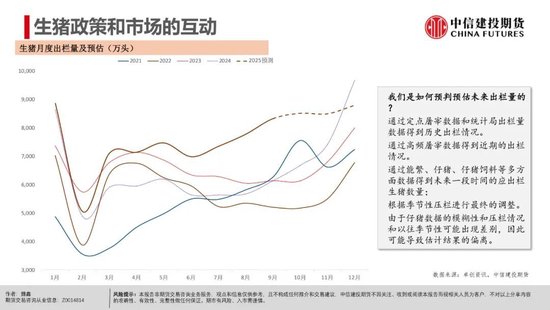

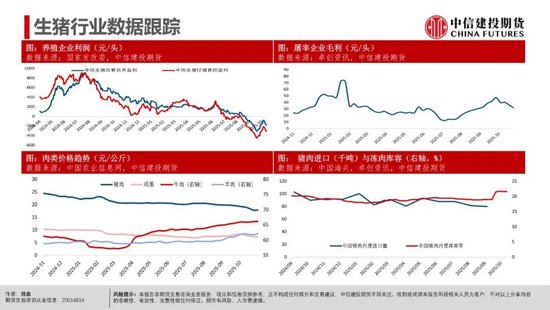

本轮周期拐点依旧依赖能繁产能实质性去化。生猪生产周期决定了当前能繁母猪的存栏量大约影响10个月后的商品猪供应。需要看到能繁母猪存栏连续数月环比下降并进入调控目标区间(3900万头,较24年11月高点下降约4.4%),供需关系才有望得到根本改善。时间上可能要到2026年年中后才能逐步看到供给端收缩带来的价格反弹。

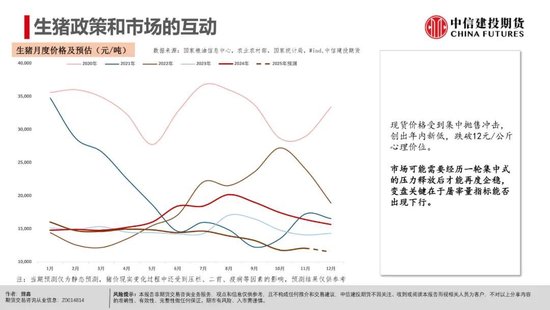

目前看压力测试和硬着陆基本不可避免,每轮出清基本都依靠养殖利润亏损引发产能去化,这轮不仅因为放养模式的兴起导致供给压力大,还伴随着养殖成本的持续下移,所以现货持续磨底的可能性是比较大的。

随着25Q3财报披露,可以观察到上市猪企的整体资产负债率出现回升,行业现金流压力加剧。从历史经验看,生猪养殖行业周期性探底的标志性事件,往往是具备规模效应的头部养殖企业,出现现金流压力下的被动减产。25年Q4可能是上市企业季度盈利的分化期,成本管控压力较大的企业预计可能出现单季度亏损。

现阶段已经进入产能去化窗口期,至少需要跟踪能繁去化达到政策目标3900万附近后,才好判断是否迎来拐点。

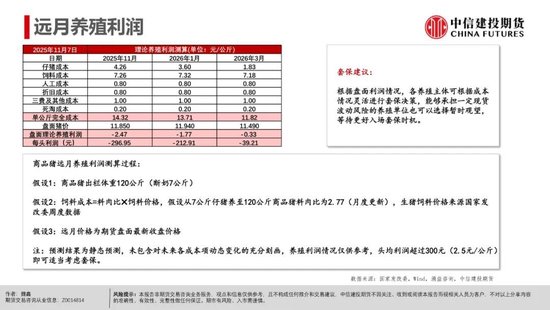

但从供给结构上看,若产能去化逻辑兑现流畅,远月市场价格依旧值得期待,在能繁存栏下行趋势中,盘面处于买预期阶段,到兑现的中后段再进入卖现实阶段。未至交割逻辑前,供给结构变化导致的升水预计难被挤出,现货阶段性恐慌可能给出较好的远月多头入场机会。

操作策略:

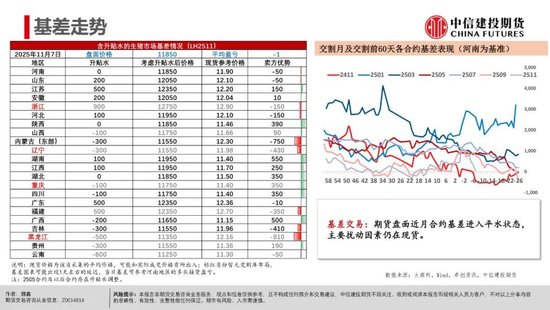

市场短期交易的重心仍在现货,近月基差基本收敛,抛售压力未缓解的背景下,存在套保利润的合约可能仍有下行空间。

研究员:魏鑫

期货交易咨询从业信息:Z0014814

联系人:邓昊然

期货从业信息:F03121554