来源:CFC商品策略研究

作者 | 中信建投期货 研究发展部 石丽红

本报告完成时间 | 2025年11月09日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

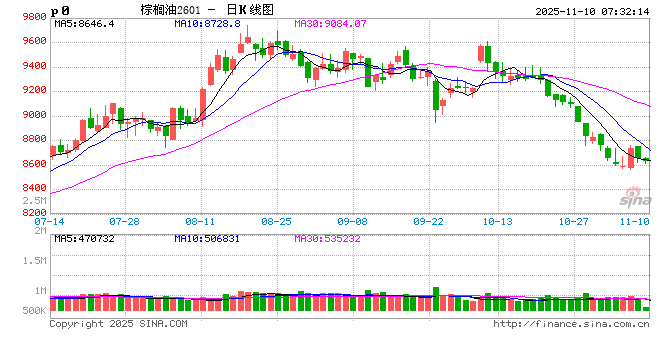

MPOB 10月报告以来,棕榈油经历了近一个月的连续下跌,主力01合约跌幅近千点。然而,随着盘面持续计价对棕榈油出口转弱、产量超预期,甚至美国和印尼生柴政策的担忧,在市场预期转差到一定程度后,近几日的棕榈油走势反而对利空消息敏感度下降,呈现出一丝利空即将出尽的意味。与此同时,在国内大豆进口成本抬升带来的估值支撑及大幅回吐前期生物柴油升水后,连豆油及美豆油也显示出较好的抗跌性。我们预计,随着马棕10月累库幅度确认,棕榈油可能迎来阶段性出尽利空,MPOB 11月报告或成为其短中期走势的转折点,由此可能带来其他油脂底部的出现,保持关注。

一、市场预期足够悲观,MPOB月报利空或难再超预期

10月22日,MPOA预计马棕前20日产量环比大增10.77%,超预期的产量增长预估引发了本轮棕榈油的加速下跌。伴随市场悲观情绪蔓延,对马棕出口转弱的担忧,对印尼B50实施的质疑,对美国SRE可能不重新分配的传言,均带来了盘面更进一步的走弱。然而,在悲观预期注入过满后,边际的改善开始悄悄出现。

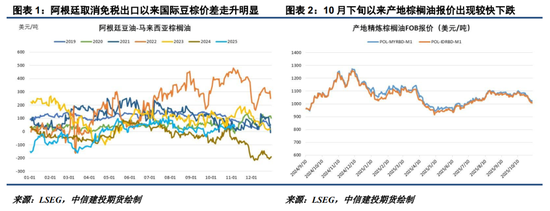

出口端,产地棕榈油报价大幅走低引发国际豆棕价差走升,这带来了棕榈油的性价比改善。船运调查机构预计马棕10月出口环比增4.3%-5.2%,较前20日的环比下降有所好转,对市场情绪带来一定缓和。近期产地报价大幅下行,也吸引了一些印度采购和国内单边买船,预计将对产地后期出口带来帮助。

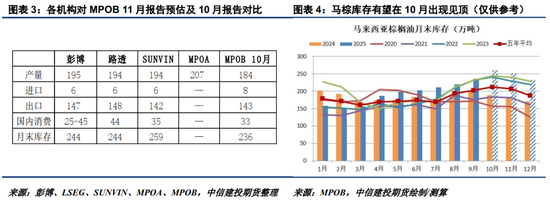

产量端,马棕10月下旬产量增长呈一定放缓倾向。UOB预计马棕10月产量环比增8%-12%,较前20日10%-14%的增幅有所下降,而10月下旬工作天数还更多。MPOA随后给的预估更高一些,其预估马棕10月产量环比增12.31%,高于UOB预估上沿,也高于目前主流机构的预估。若能实现,预计将导致马棕库存增至250万吨甚至260万吨以上,对棕榈油短期走势不利。不过,MPOA的全月产量预估并未打压连棕及马棕油至新低,暗示市场在持续计价利空预期而大跌后,对利空消息的敏感度有所下降。

从技术上看,4100附近是马棕油M顶颈线破位后的目标位,近几日马棕油主力在该位置附近徘徊,显示出一定的支撑力度。而从题材上看,MPOA预估的马棕10月产量虽高,但也大幅减少了MPOB月报超预期利空的可能性,在前期市场大幅计价对产地出口、产量、生柴的利空预期后,随着马棕11月阶段性产量转弱及出口转好,这或更有利于棕榈油在月报后走一波利空出尽。短期关注棕榈油01在8500-8600附近表现,随着马棕10月累库幅度确认,MPOB 11月报告或成为短中期棕榈油走势的转折点,保持关注。

二、待修复的大豆榨利和已回吐的生柴升水,国内外豆油表现抗跌

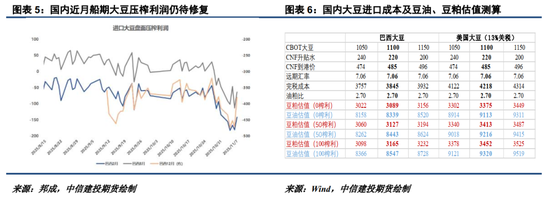

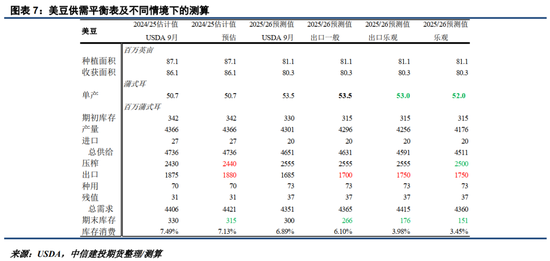

在本轮棕榈油下跌中,连豆油表现较为抗跌,棕榈油01跌去1000点但豆油01只有200点,显示出明显的强弱分化。豆油的抗跌性主要源自国内大豆进口成本上行,背后的驱动来自CBOT大豆期价走升导致的榨利恶化。早在10月底中美元首会晤前,市场已对中美达成框架协议、中国重启美豆采购形成预期,这一度令豆粕价格承受了较大的下跌压力,榨利持续恶化。中美元首会晤后,根据美方官方释放的消息,中国将在未来三年每年采购2500万吨美豆,在未来两个月先行采购大豆1200万吨大豆,这提振CBOT大豆升至1100美分上方。

在前期持续挤压大豆榨利以反应中国买美豆预期后,伴随着近期CBOT大豆大幅反弹,市场逐渐开始关注到国内大豆进口成本抬升及榨利修复的问题,豆粕出现明显的触底反弹,豆油走势也呈现出较强的抗跌性。虽然中国迟迟不对采购规模进行表态,兑现的关税降幅也比白宫公告的更少,在美豆13%的进口关税难以吸引商业采购的背景下,政策性采购订单尚未跟上节奏,对短期美豆上涨高度及连盘豆类走势带来抑制。然而,市场情绪随时可能在看到中国进一步的大单采购后好转,具备反复的可能性。

另值得关注的是,在10月1日美国政府持续停摆的背景下,市场缺失很多关键的USDA报告和数据指引,一度导致了前期豆类行情的迟滞。不过,USDA决定在政府停摆期的11月14日公布月度供需报告,需要警惕。恰逢中国承诺采购大量美豆,USDA若是将新作美豆单产调降到52以下也丝毫不令人意外,这或对CBOT大豆继续上行带来帮助。若如此,豆粕上涨空间将有望跟随打开,关注01合约在3050-3100附近表现。豆油下方支撑区间关注7900-8100,若下周一棕榈油能随MPOB月报的公布企稳,豆油的上行空间预计也将能跟随给出。

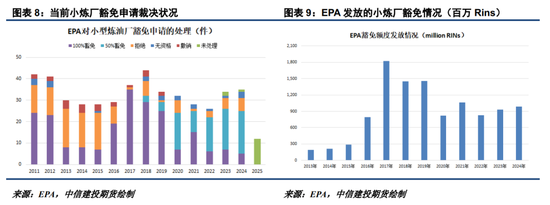

本周五美豆油走势还受到EPA公布新SRE的扰动。根据最新公告,EPA又处理了16份2021-2024年小型炼油厂豁免申请,其中2份申请获得100%授权,12份申请获得50%授权,2份申请被驳回。这些申请多是在今年8月EPA首次处理豁免申请后由8家小炼厂提出的。此次裁决后,2022-2025年还分别剩下2份、1份、12份豁免申请待决。在EPA可能对已批准的小炼厂豁免额度进行重新分配的背景下,新增豁免发放并没有像以往那么强的利空倾向,因而我们看到了美豆油在豁免发放前后的先跌后涨。在经历连续两个多月的回调后,当前的美豆油已回吐大部分生物柴油升水,随着生柴投料及出口性价比回升,价格的底部支撑已逐渐显现。

综合来看,我们预计油脂底部越来越近,近期可能有阶段性出尽利空的机会。 随着近期油脂盘面持续计价对棕榈油出口转弱、产量超预期,甚至美国和印尼生柴政策的担忧,在市场预期转差到一定程度后,价格对利空消息的敏感度已出现下降。与此同时,在国内大豆进口成本抬升带来的估值支撑及大幅回吐前期生物柴油升水后,连豆油及美豆油也显示出较好的抗跌性。我们预计,随着马棕10月累库幅度确认,棕榈油可能迎来阶段性的出尽利空,MPOB 11月报告或成为短中期走势的转折点,由此可能带来其他油脂底部的出现,保持关注。

研究员:石丽红

期货交易咨询从业信息:Z0014570