来源:能源研发中心

原油周线小幅下跌,油价的走势告诉我们,油市想要理清思路,二周的时间不够。

过去的一周油价走得更加纠结,市场观望氛围浓厚,连续几个交易日油价冲高回落,日内反复拉扯的驱动几乎都是围绕着地缘层面美国要打委内瑞拉的炒作,然后特朗普政府又出来辟谣。欧美油价在拉锯中重心小幅下移,相比之下SC原油上周表现强于欧美市场,尤其是在抗跌方面体现更加明显。而市场也需要时间来明确对于制裁俄罗斯及欧佩克+新的产量计划下原油市场供需平衡的变化,整体来看对于供应过剩的基本判断仍然是略占上风,而对俄制裁及委内瑞拉等地缘层面的扰动也让供应端存在不确定性,在这种局面下油价重心虽然有缓慢下移动作,但这个过程油价的走势显示出资金对油价后市的评估仍处于谨慎观望阶段。

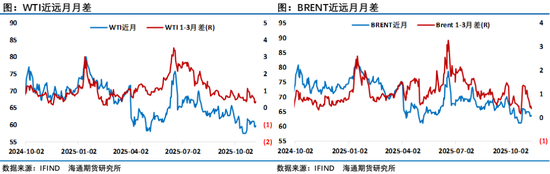

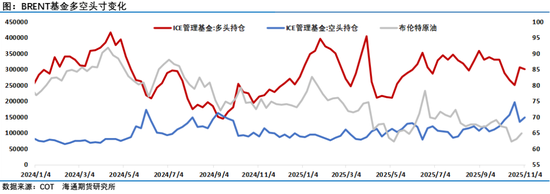

上周欧美原油月差进一步回落,成品油裂解差则继续走强,反应出不同影响因素下资金从供需二端给了油市不同的计价。资金在对俄制裁消息下大幅增产了投机净多头寸后,最新一期的持仓数据显示在油价震荡回落过程中又小幅削减了净多持仓,这样的表现也可以看出资金对油市的评估是动态调整的。

EIA短期能源展望维持油价重心下移预测

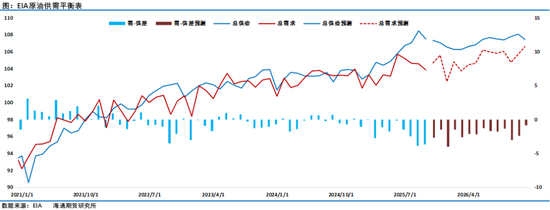

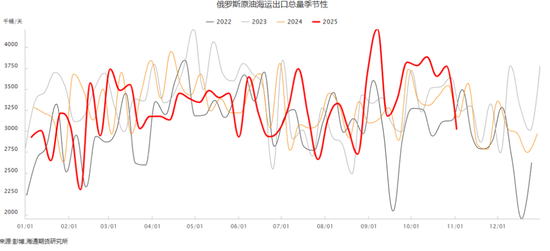

虽然西方国家加大了对俄罗斯制裁力度,俄罗斯的海运原油最近二周时间出现了回落。但11月7日EIA在最新一期月报中维持全球石油库存将在2026年全年增加的判断,并认为这将在未来几个月对油价产生显著的下行压力。布伦特原油价格在2025年第四季度将降至平均每桶62美元,2026年则降至每桶52美元。

EIA称全球液体燃料产量在整个预测期内增加,预测2025年全球液态燃料产量将增加270万桶/日,2026年再增加130万桶/日。OPEC+以外的国家将引领我们预测的总液态燃料产量增长,这些国家的产量在2025年将增加200万桶/日,比上个月报告中的预测高出30万桶/日,2026年将增加70万桶/日。具美国、巴西、加拿大和圭亚那将在预测期间推动产量增长。南美洲一直是产量增长的主要来源,因为今年巴西和圭亚那的新近海船只已开始提前投产,同时仍有其他项目正在开发中。OPEC+产量目标继续提供提高,不过近期产量增加将逐渐放缓,一些成员国将达到其实际产量限制,而其他成员国则旨在防止库存增长过快,从而限制油价的进一步下跌,预测OPEC+原油产量将在2025年增加50万桶/日,在2026年增加60万桶/日。预计OPEC+的产量将保持在低于宣布的目标水平,以防止库存累积过快,并限制油价的下降。

7月,美国原油产量平均超过每日1360万桶,为有记录以来的最高水平,高于我们之前的估计,这提高了我们美国原油产量预测的起点。此外,由于一些项目的增产速度比我们预期的要快,我们上调了对美国墨西哥湾原油产量的预测。尽管我们预计随着油价下跌,原油产量将从最近的峰值水平下降,但我们现在预测,2025年和2026年美国的原油产量将平均达到每日1350万桶。对2026年的预测比上个月增加了20万桶。

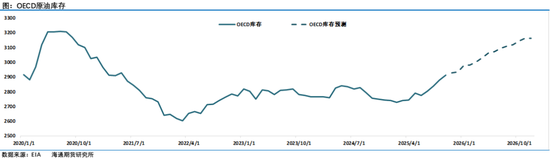

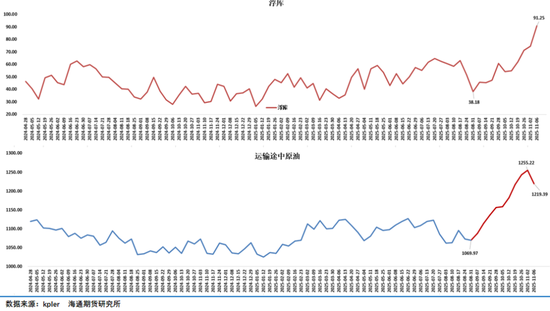

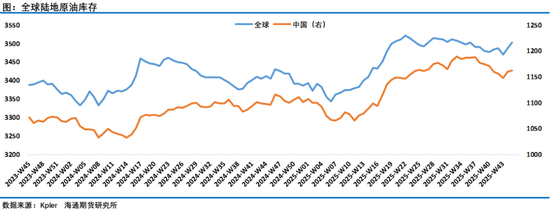

预测显示,全球液态燃料消费量在预测期内每日将增加110万桶。全球液态燃料消费量的增长几乎完全由非OECD国家驱动,这些国家在2025年每日增长120万桶,在2026年每日增长100万桶,而OECD国家的消费量在2025年每日减少10万桶,随后在2026年每日增加10万桶。非OECD国家的大部分增长集中在亚洲,其中相比2024年印度和中国的液态燃料消费量到2026年每日将增加超过40万桶。EIA强调对中国的需求预测仅包括最终消费,不包括库存增加,过去几个月来中国增加原油库存的行为一直成为市场关注的一个热点,因缺乏官方数据,各机构通过追踪的数据发现中国原油库存持续增长,在三季度有所回落之后,10月底开始中国原油库存再次回升,根据Kpler的高频数据过去二周时间全球原油陆地库存增加了3000万桶,其中中国增加了1400万桶。而目前水上原油仍维持在近年来高位,这部分水上库存一旦成为显性的陆地库存预计将继续给油价带来压力,目前来看市场对此也是高度警惕。考虑到对俄制裁及一些地缘因素给油价带来的不确定性,最终供应过剩压力程度如何计价是需要接下来一段时间持续跟踪的,这也是近期油价走势犹豫的一个因素。

油价仍需要一段时间来梳理各影响因素带来的分歧,包括等等一些委内瑞拉等地缘层面不确定性事件的落地,在局势明朗之前预计油价将维持震荡拉锯走势,总体评估年内油价重心承压下行仍是大概率事件,逐步挑战迫使供应端产量下降的成本线区域。在维持逢高做空思路同时,需注意防范地缘等因素带来的突然异动行情,油价将继续保持高波动特征,注意节奏把握。