全文共1693字,阅读大约需要4分钟

文 财信研究院宏观团队 段雨佳 伍超明

事件

据海关统计,2025年10月份全国进出口总额5206.3亿美元,同比增长-0.3%,较9月份回落8.2个百分点。其中,出口3053.5亿美元,同比增长-1.1%,较9月份回落9.4个百分点;进口2152.8亿美元,同比增长1.0%,较9月份回落6.4个百分点;贸易差额900.7亿美元,较9月份减少3.8亿美元。

核心观点

10月份我国进出口增速均明显回落。出口方面,除高基数效应和工作日减少外,对美出口持续负增长以及对非洲出口增速从高位放缓,也构成重要拖累因素。进口方面,回落主要受数量因素主导,叠加国内生产与消费需求偏弱,钢材、未锻轧铜及铜材、机电产品等关键商品进口降幅较大。展望年内,随着中美贸易摩擦边际缓和及全球制造业景气度有所回升,出口有望企稳反弹;但高基数效应和价格因素仍将对全年出口增速形成一定制约。

正文

一、高基数和数量因素共致出口增速回落

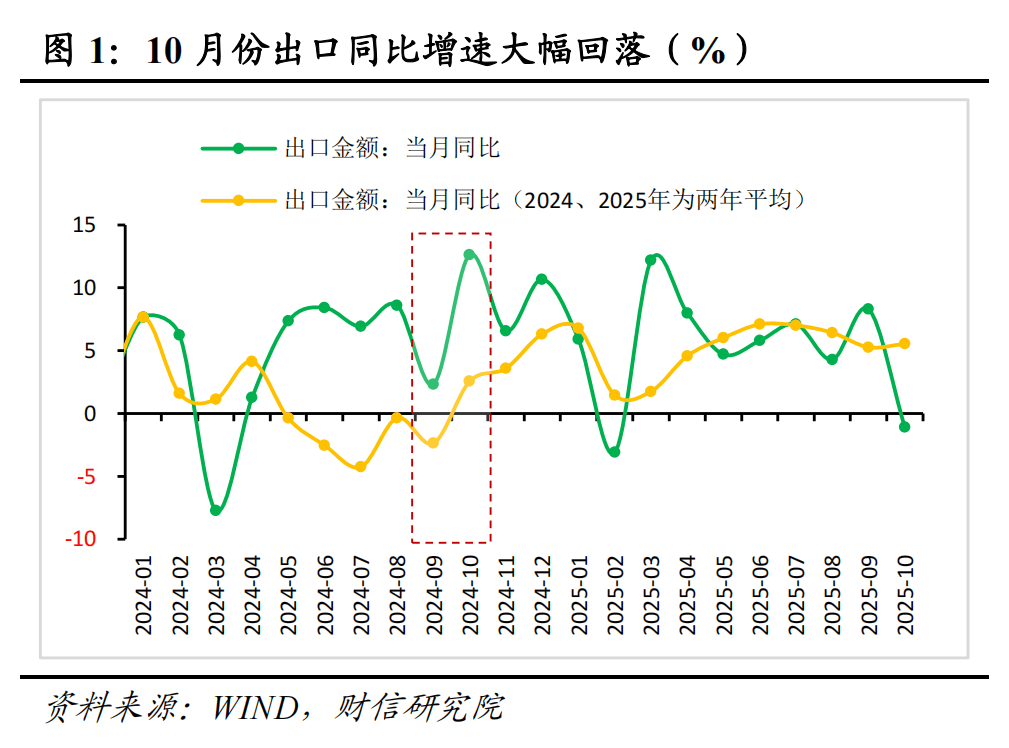

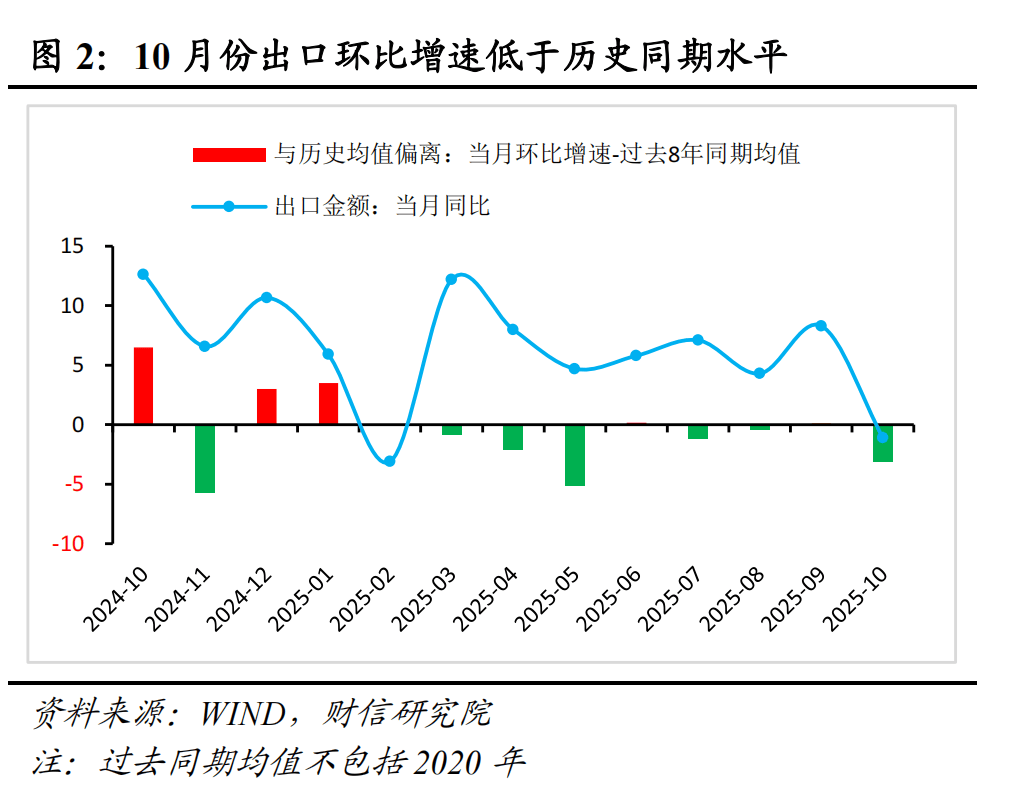

去年同期出口增速较前值大幅回升10.3个百分点(见图1),基数大幅走高,是今年10月出口增速回落的原因之一。此外,10月工作日较前月减少3天,考虑到国庆节后一周休假情况也居多,对出口商出货形成扰动。从环比增速看,10月环比增速低于历史同期水平(见图2),说明除高基数和工作日减少的贡献外,本月出口增速回落还有以下三方面原因。

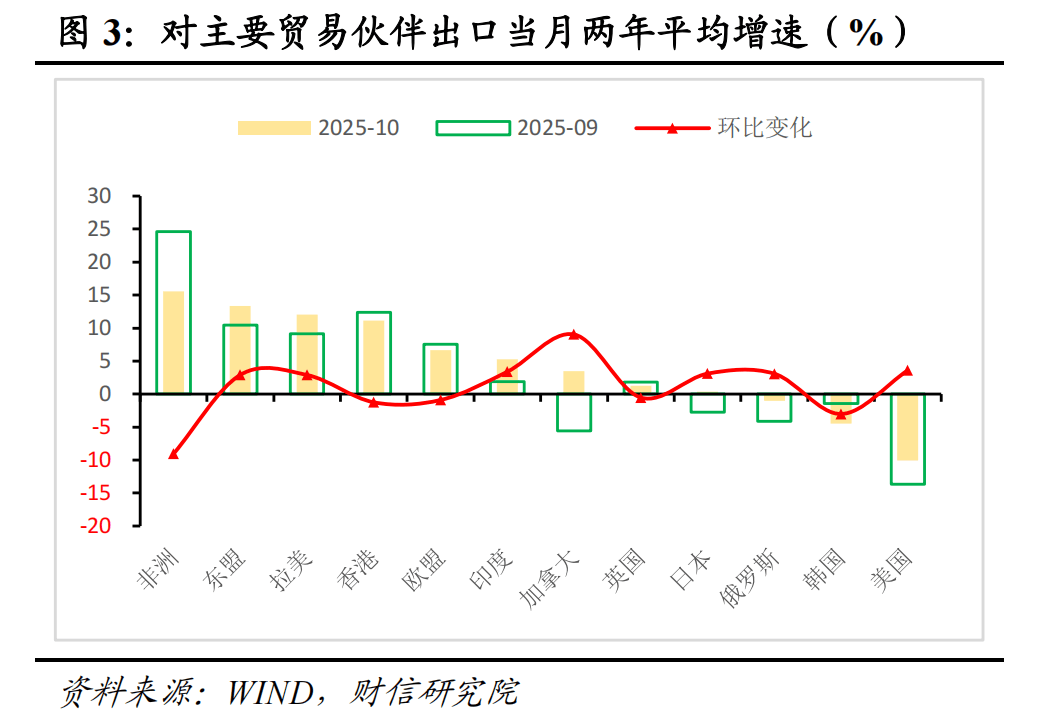

分国家和地区看,10月出口增速受到去年同期高基数的显著扰动,单纯同比数据可能难以准确反映实际趋势。为此,我们采用剔除基数效应后的两年平均增速进行分析。结果显示,受中美谈判尚未达成协议、美国对华关税仍处高位等因素影响,10月份对美国出口两年平均增速为-10.1%(见图3),对整体出口形成较大拖累。此外,对非洲出口两年平均增长15.6%,虽仍保持较快增长,但较上月回落9.1个百分点,也成为本月出口增速放缓的原因之一。不过,对东盟、拉美和中国香港等地的出口两年平均增速均维持在10%以上,一定程度上体现了我国出口的较强韧性,10月两年平均出口增速达到5.5%,保持了相对稳定。

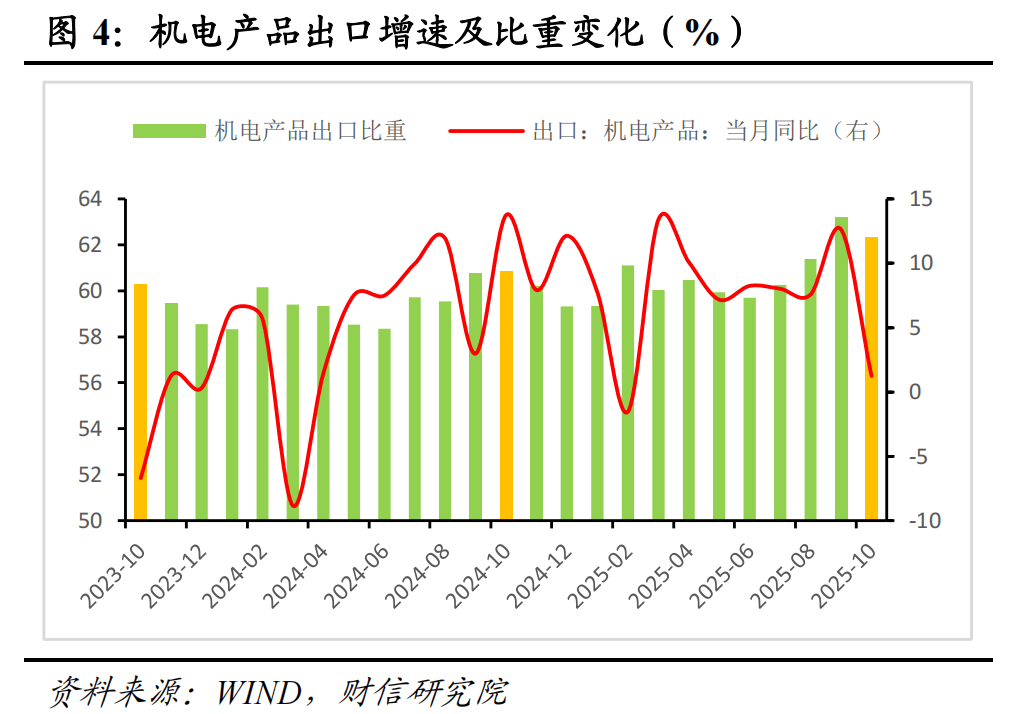

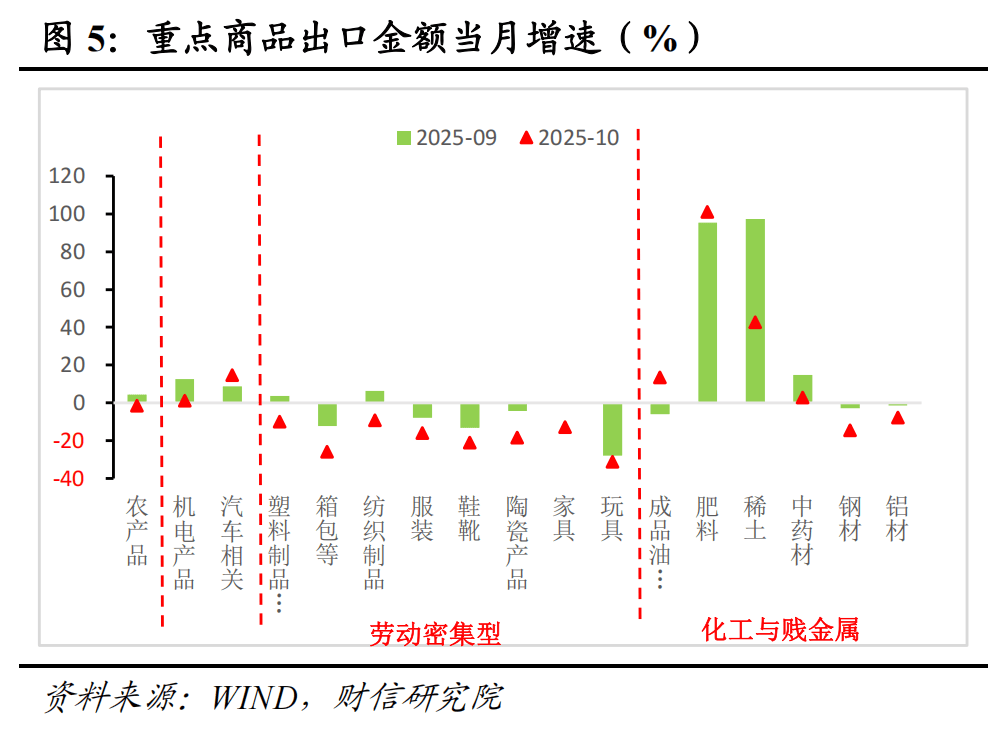

分产品看,本月出口数据呈现以下特点:一是10月份机电产品出口同比增长1.2%,较9月份大幅回落11.4个百分点(见图4)。其中,通用机械设备、手机、汽车零配件等出口增速回落幅度较大,对整体出口造成较大拖累。二是服装、箱包、鞋靴等劳动密集型产品出口增速回落也较多,对本月出口增速亦形成拖累(见图5)。

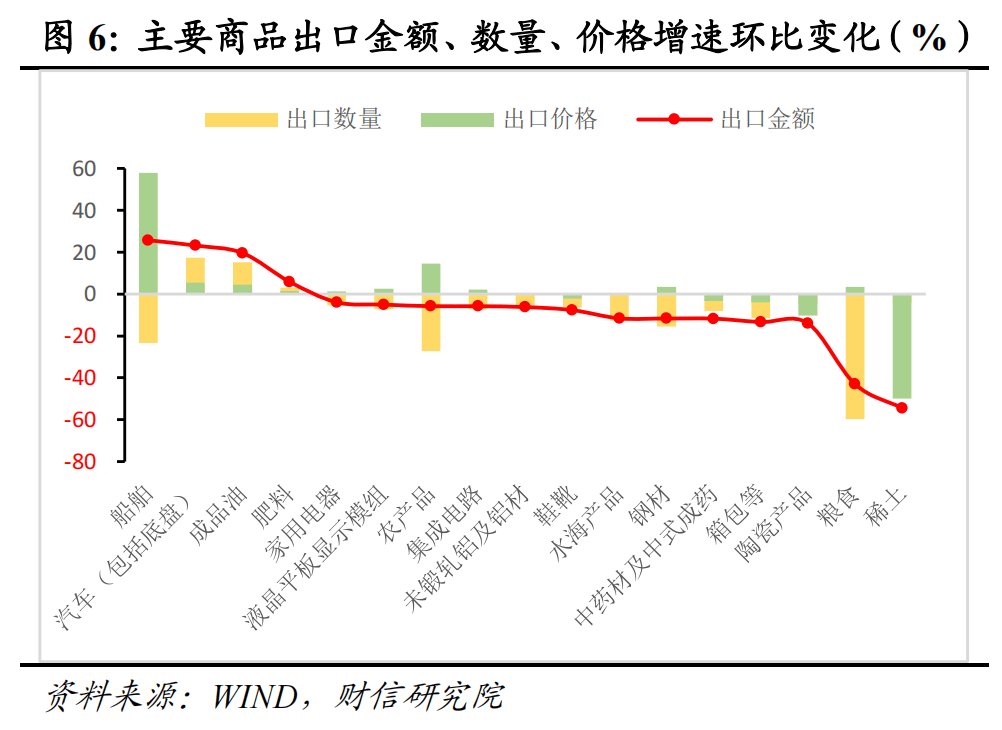

从出口数量和价格看,在18种重点出口商品中,出口数量增速和价格增速环比回落的品种分别为14种和7种(见图6),且数量增速回落幅度更大一些,说明数量因素是出口同比回落的主要原因。

二、数量因素是进口增速回落主因

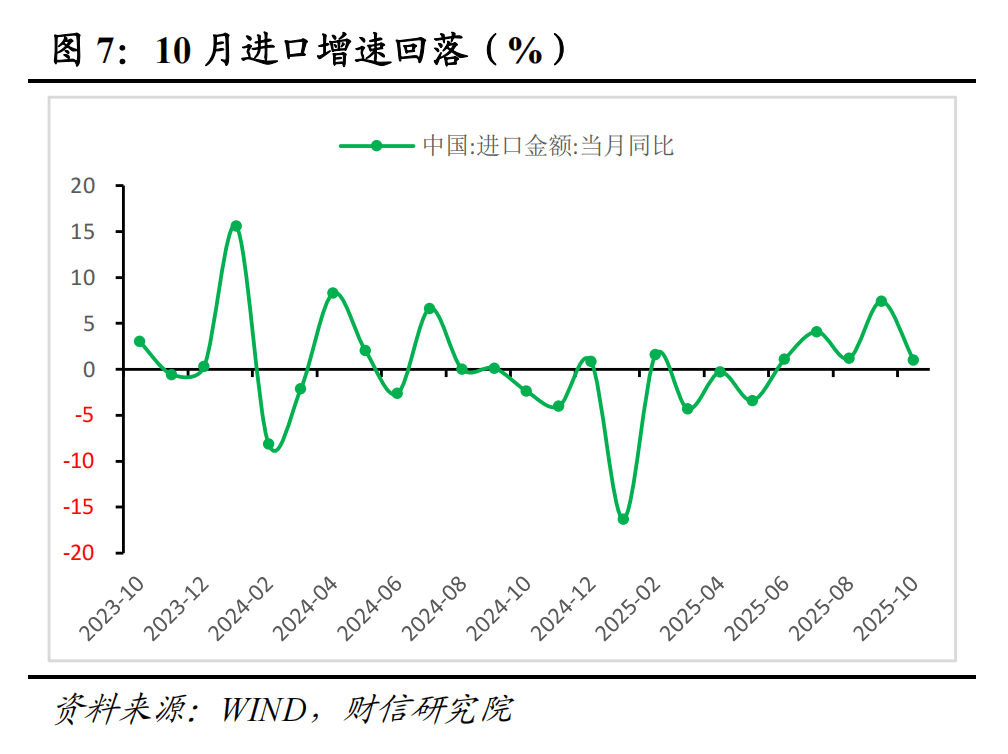

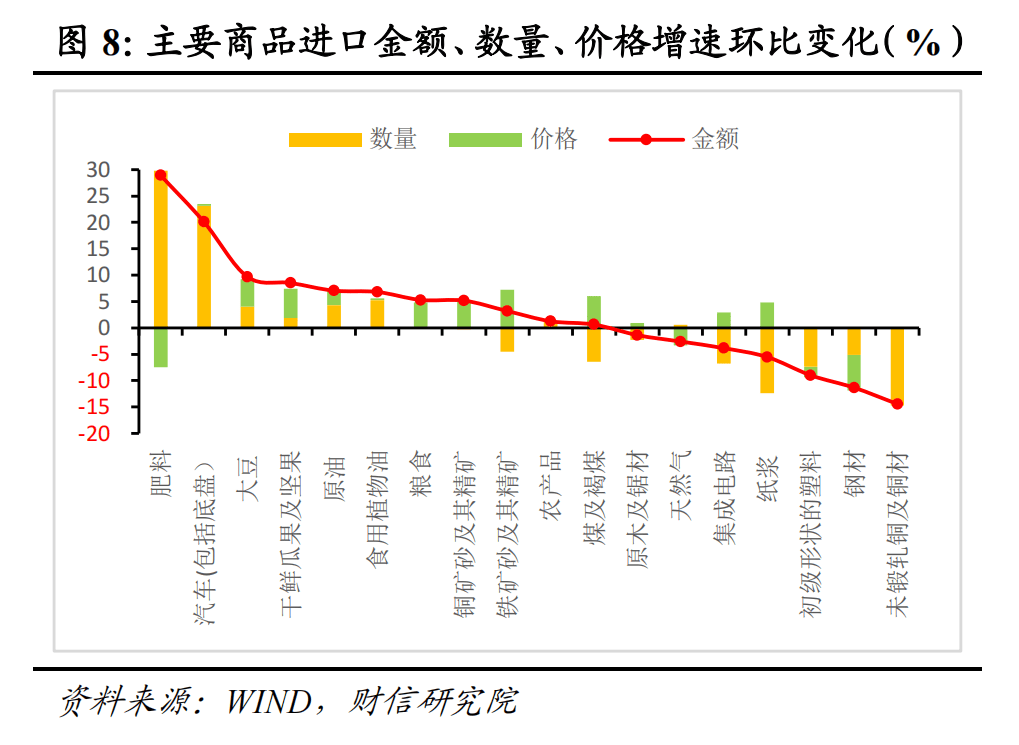

去年同期进口增速较前值回落2.5个百分点(见图7),基数效应趋于减弱,难以解释今年10月进口增速的进一步下行,表明存在其他主导因素。从量价结构看,在18种重点监测的进口商品中,有10种商品的进口数量增速较上月环比回落,7种商品的价格增速较上月环比下降,显示数量因素是拖累进口增速的主要原因。从具体产品看,10月进口呈现以下特征:一是受国内生产和消费需求偏弱影响,钢材、未锻轧铜及铜材等大宗商品进口增速明显放缓,分别较上月回落11.3和14.4个百分点;二是集成电路、自动数据处理设备等关键产品进口大幅下滑,带动机电产品整体进口增速较上月回落7.6个百分点,对总进口形成显著拖累(见图8)。但10月大豆、汽车等进口增加较多,增速较上月提高。

三、中美贸易摩擦缓和叠加全球制造业回暖,后续出口或有所回升

中美贸易摩擦缓和叠加全球制造业景气度回升,预计后续我国出口增速有望获得支撑。一是在10月底举行的中美经贸会谈取得阶段性成果,美方下调涉及芬太尼相关产品的关税10个百分点,并延长部分对等关税的暂停加征期限,这一进展有望在一定程度上缓解对美出口压力,为后续对美出口增速提供回升空间。二是10月摩根大通全球综合PMI、制造业PMI与服务业务PMI分别为52.9%、50.8%和50.5%,分别较上月回升0.4、0.1和0.2个百分点,反映出全球制造业与服务业需求逐步回暖,有望带动全球贸易量整体回升,从而对我国后续出口增速形成支撑。

往后看,价格因素与去年高基数或对出口增速形成拖累,但我国出口仍具有利条件。一是反内卷政策有望持续优化市场竞争秩序,带动相关工业品价格逐步合理回升,有助于出口增速提高,但全球经济放缓压力增加、OPEC+达成增产协议以及特朗普支持增加传统能源供给,国际大宗商品价格仍面临下行压力,PPI负增趋势难改,将对出口形成拖累。二是去年四季度出口基数大幅走高,不利于今年同期出口增速的提高。三是近年来我国贸易伙伴不断拓展、贸易结构持续优化,有效提高了我国应对全球供应链和市场波动的能力,对出口份额形成一定支撑。

免 责 声 明|

本微信号引用、摘录或转载来自第三方的文章时,并不表明这些内容代表本人观点,其目的只是供访问者交流与参考。

市场有风险,投资需谨慎。本微信号所载内容仅供参考,不构成对任何人的投资建议。阅读者的一切商业决策不应将本微信号内容为投资决策唯一参考因素,亦不应认为本微信号所涉内容可以取代自己的判断,在任何情况下,本人及本人所在公司不对任何人因使用本微信号中的任何内容所引致的直接或间接后果承担任何责任。

本微信号涉及的本人所有表述是基于本人的知识和经验客观中立地做出,并不含有任何偏见,投资者应从严格经济学意义上理解。本人及本人所在公司对任何基于偏见角度理解本微信号内容所可能引起的后果,不承担任何责任,并保留采取行动保护自身权益的一切权利。

本微信号内容(除引用、摘录或转载来自第三方的文章),未经书面许可,任何机构和个人不得以任何形式复制、发表、引用或传播。

本人对本免责声明条款具有修改和最终解释权。

本文首发于微信公众号:明察宏观。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。