来源:华尔街见闻

巴克莱下调甲骨文债务评级,警示债务风险。

11月11日,巴克莱银行固定收益研究部发布报告,指出甲骨文为履行其庞大的AI合同而进行的资本支出,已远超其自由现金流的支撑能力,迫使其严重依赖外部融资。

报告预测甲骨文从2027财年(2026年6月开始)起将面临严重的融资缺口,该公司可能在2026年11月耗尽现金。

分析师Andrew Keches将甲骨文的债务评级下调至“低配”(Underweight),相当于“卖出”建议。同时警告称甲骨文可能最终沦为BBB-评级,接近垃圾债门槛。

巴克莱认为整个超大规模供应商行业正通过发行巨额债券来为AI竞赛提供资金,这已开始对信贷市场造成压力。甲骨文的困境尤为突出,该公司债务股本比高达500%,而亚马逊为50%,微软为30%,Meta和谷歌更低。

华尔街见闻此前提及,周一摩根大通策略师团队也警告指出,AI热潮的上万亿资本需求,将“榨干”每一个信贷市场。

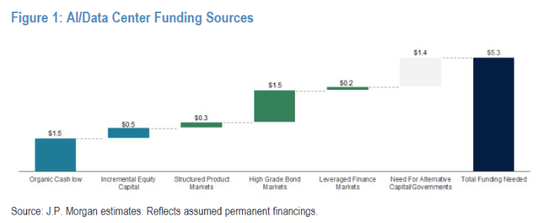

(人工智能/数据中心的资金来源)

资本开支激增,现金流捉襟见肘

资本开支激增的直接原因是AI数据中心建设成本的飙升。

巴克莱引用行业数据称,一个AI数据中心的建设成本最高可达每吉瓦500亿至600亿美元,是传统数据中心的三倍,其中一半以上的成本用于采购英伟达GPU等计算硬件。

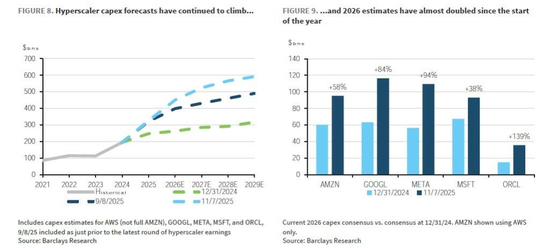

同时,各大公司的资本支出预测持续被上调。自2025年初以来,行业对未来几年的资本支出预测几乎翻了一番。

巴克莱追踪的数据显示,仅在美国,未来几年已宣布的AI数据中心项目就将增加超过45吉瓦的电力需求,对应超过2万亿美元的投资。

巴克莱指出,自由现金流已不再是唯一的资金来源。

尽管除甲骨文外,多数超大规模供应商仍能产生可观的自由现金流,但谷歌和Meta等公司大规模的股票回购和分红计划显著减少了可用于资本投资的现金。

从扣除股东回报后的“净自由现金流”角度看,资金缺口变得更为突出,这也解释了近期Meta、谷歌和甲骨文接连进行巨额发债的动机。

超大规模供应商的债务发行已“淹没”市场

巴克莱在报告中指出,尽管超大规模供应商的资本支出计划早已不是秘密,但此前该行业的头部公司主要依靠自身强劲的经营现金流来支持扩张,很少在债券市场进行大规模融资。

然而,这一模式近期已被打破。

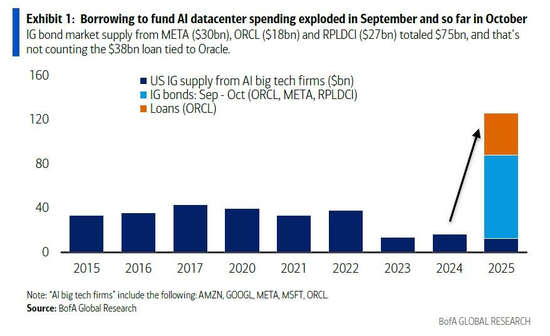

据巴克莱统计,在过去几个月里,几家主要的超大规模供应商通过公开和私募市场发行的债券总额已高达1400亿美元,全年发行量有望达到1600亿美元。

(9月份起用于支持人工智能数据中心建设的借款金额出现了急剧增长)

这些交易规模巨大,平均单笔交易金额达到250亿美元。值得注意的是,即便是拥有AA评级的Meta和谷歌,其新发行债券的利差也显著扩大,这表明市场为消化如此庞大的供应量已要求更高的风险溢价。

巴克莱认为,这并非一次性现象。随着AI竞赛升温,资本支出预测和融资需求预计将持续增长。虽然短期内发行速度可能放缓,但“更长时间、更高水平”的债务发行将成为新常态。

报告认为这一趋势的背后,是Meta、谷歌和甲骨文等公司现金流紧张的前景。相比之下,微软和亚马逊的现金状况更为稳健,使其在融资方面拥有更大的灵活性和耐心。

甲骨文成“最弱一环”,融资需求巨大

在所有超大规模供应商中,甲骨文的财务状况最为脆弱。

巴克莱的分析显示,甲骨文是唯一一家自由现金流为负的公司,同时其债务与股东权益比率已高达500%,远超亚马逊的50%和微软的30%。

巴克莱进行的敏感性分析预测,即使资本支出不再上调,甲骨文的现金也将在2026年11月耗尽,这意味着公司存在巨大的再融资需求。

如果资本支出按市场预期进一步增长,巴克莱自身的模型预测其2027财年资本支出将比市场共识高出50%,其资金缺口将更为惊人。

此外,甲骨文资产负债表外还有超过1000亿美元的租赁承诺尚未确认,这将进一步加大评级机构对其杠杆水平的担忧。相比之下:

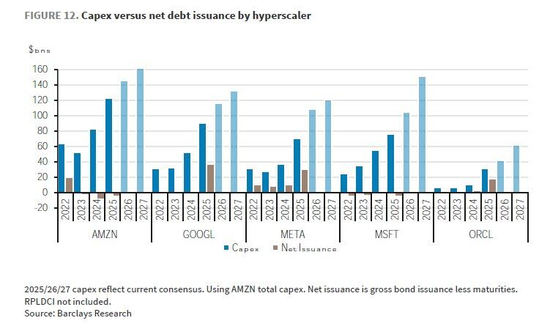

(超大规模云计算企业的资本支出与债务净发行额之间的关系)

基于上述分析,巴克莱将甲骨文的债务评级下调至“低配”。报告预测,甲骨文的信用评级最终可能被下调至BBB-级别,即投资级的最低档。

处于该评级且面临持续现金消耗的公司,其利差可能会向其他高风险的BBB-发行人(如部分汽车和有线电视公司)看齐。

巴克莱分析师Andrew Keches在报告中称,甲骨文从2027财年(始于2026年6月)开始将面临重大融资需求,这将限制其二级市场债券的表现。

与此同时,甲骨文的增长在很大程度上依赖与OpenAI等客户签订的供应商融资协议,这增加了其交易对手的风险敞口。

随着这些合作伙伴寻求对冲风险,对甲骨文CDS的需求将会上升。巴克莱还认为,鉴于甲骨文与OpenAI高达3000亿美元的合作关系,其CDS也可被视为对OpenAI相关风险的关注。

(甲骨文5年期CDS飙升)

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。