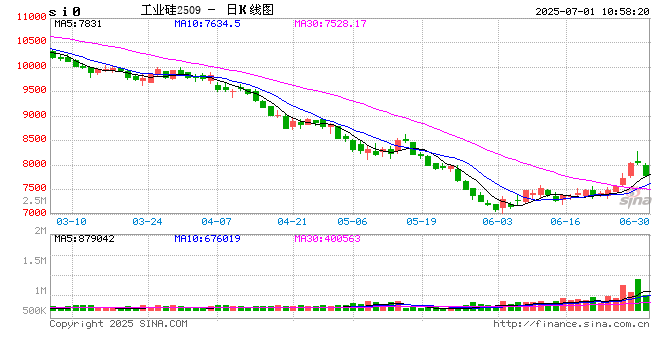

2025年上半年工业硅期货震荡走弱,截至27日主力收至7830元/吨,跌幅29.8%;多晶硅期货震荡走弱,主力收至33315元/吨,跌幅20.6%。现货大幅回调,不通氧553下调2850元/吨至8350元/吨,通氧553下调3250元/吨至8250元/吨,421下调3550元/吨至8400元/吨。

1、供给:新疆产能继续释放,内蒙及甘肃新增产能填补了西南减产缺口,结构性过剩矛盾突出。据百川,上半年国内工业硅总产量达185.6万吨,环比增长21.5%,同比下滑14.9%;主产地占比为新疆53.2%、内蒙12.3%、甘肃10.4%、云南5 %、四川4.5%;上半年开炉量下滑53台至215台,开炉率下滑8.3%至27.2%。

2、需求:光伏抢装带领晶硅需求集中前置,但降库存导致向上传导不佳,有机硅抢出口成为主增量。上半年国内工业硅消费测算量92.9万吨,同比下滑34.9%。其中DMC产量102.4万吨,同比增长27.4%,测算工业硅用量约53.2万吨;多晶硅产量57.5万吨,同比下滑45.3%,测算工业硅用量约74.7万吨;1-5月铝合金产量740.5万吨,同比增长16.7%,预计上半年铝合金产量885万吨,其中耗硅测算量约35.4万吨。1-5月工业硅净出口26.7万吨,同比下滑8.55%。

3、库存:交易所方面,上半年工业硅累库19735吨至26.4万吨,多晶硅整体累库至7.8万吨。社库方面,上半年工业硅累库7.09万吨至43.85万吨,其中厂库累库5.5万吨至26.65万吨;黄埔港累库3000吨至5.5万吨,天津港累库11000吨至6.8万吨,昆明港累库2000吨至4.9万吨。多晶硅整体去库1.15万吨至26.53万吨。

4、观点:下半年光伏终端订单走弱,自下而上承压,产业链多环节库存积压难解。双硅维持常态探底,丰水期后整体运行重心有望随成本抬升稍有修复,多晶硅整体表现或弱于工业硅。工业硅新疆大厂减产,南北供应分化程度收敛,多晶硅仍有部分供应边际增量。工业硅期现价差和集中注销引领仓单回流市场,晶硅高品位仓单仍需深跌空间减压。反弹强度在于下半年晶硅产能释放和光伏抢装结束后余力,阶段空窗期将成为库存缓释的良机。市场供需失衡,靠行业自救驱动不足,仍需关注是否存在政策调控。