出品:新浪财经创投Plus

编辑整理:shu

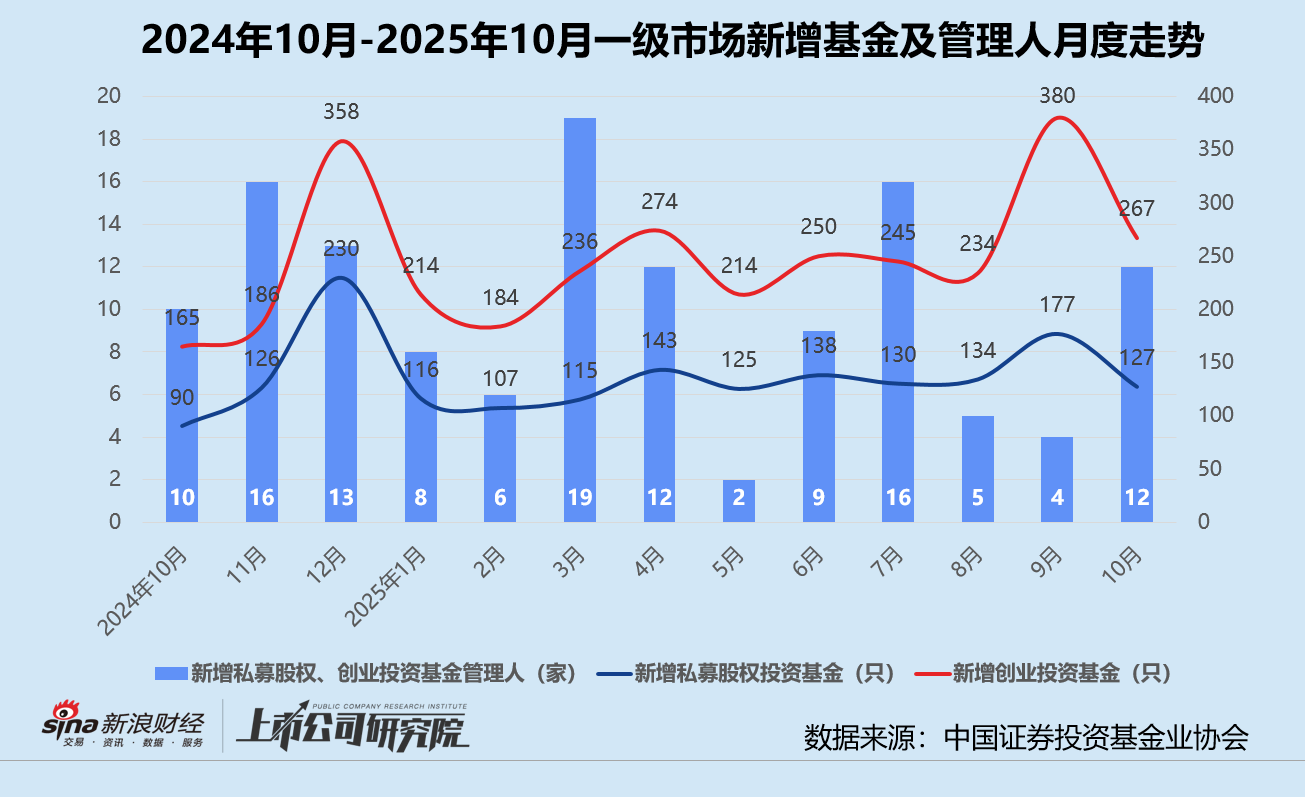

据中国基金业协会数据显示,2025年10月新增登记的私募股权、创业投资基金管理人共12家,同比增长20%,环比增长200%;月内已注销的私募股权、创业投资基金管理人共25家,其中超过半数为主动注销;新增备案私募股权投资基金、创业投资基金分别为127只、267只,合计新增394只,与9月相比下降29.3%,但较2024年同期涨幅达54.5%。

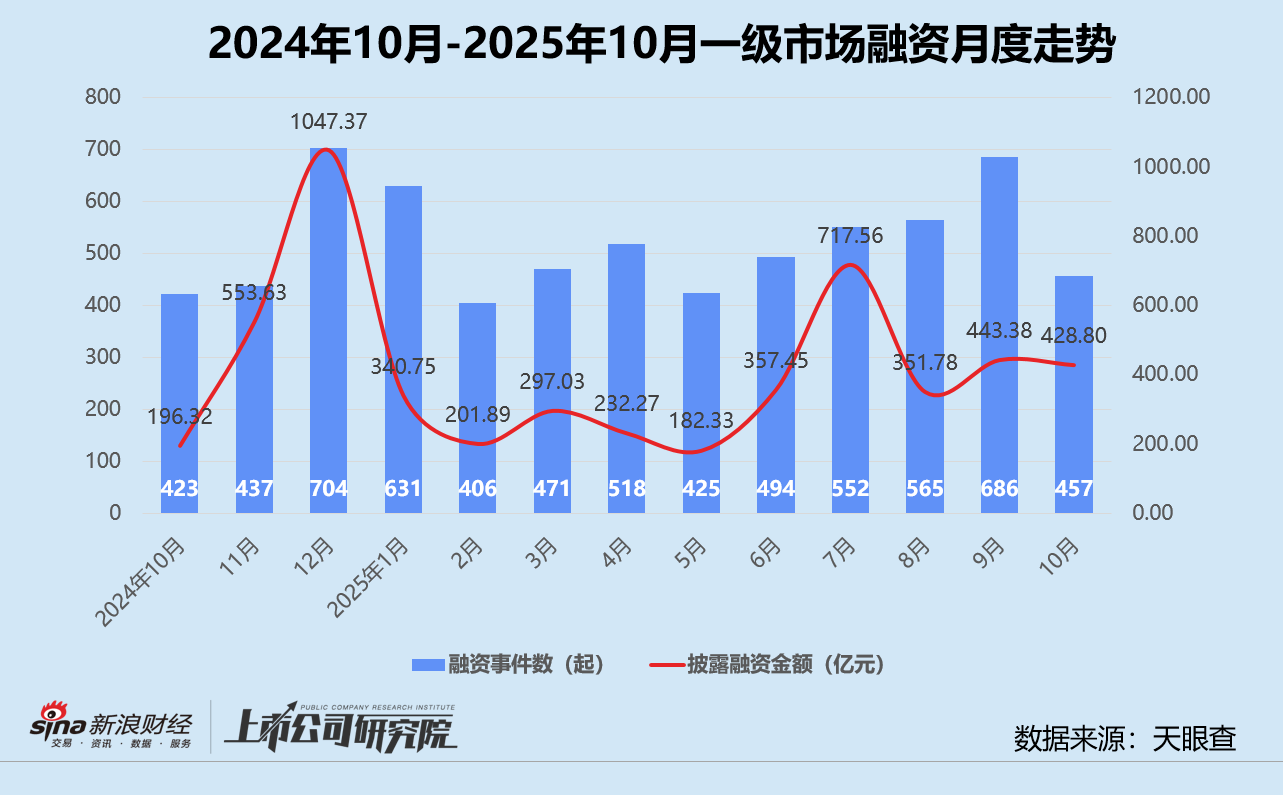

受“十一”假期影响,募资端和投资端热度均有所回落,但与2024年同期相比仍显示出显著修复。基于公开数据不完全统计,10月国内一级股权投资市场共发生457起融资事件,同比小幅增长8.0%,环比下降33.4%;披露总融资额约428.80亿元,同比增长118.4%,环比下降3.3%;平均单笔融资额同、环比分别提升102.2%、45.2%至9382.92万元,创下年内第二高。

值得关注的是,高端模拟集成电路芯片研发商「士兰集华」获得厦门半导体投资集团有限公司、厦门新翼科技实业有限公司共51亿元的增资,用于建设12英寸高端模拟集成电路芯片制造生产线,规划产能为每月4.5万片。该笔融资约占本月披露融资总额的11.9%。

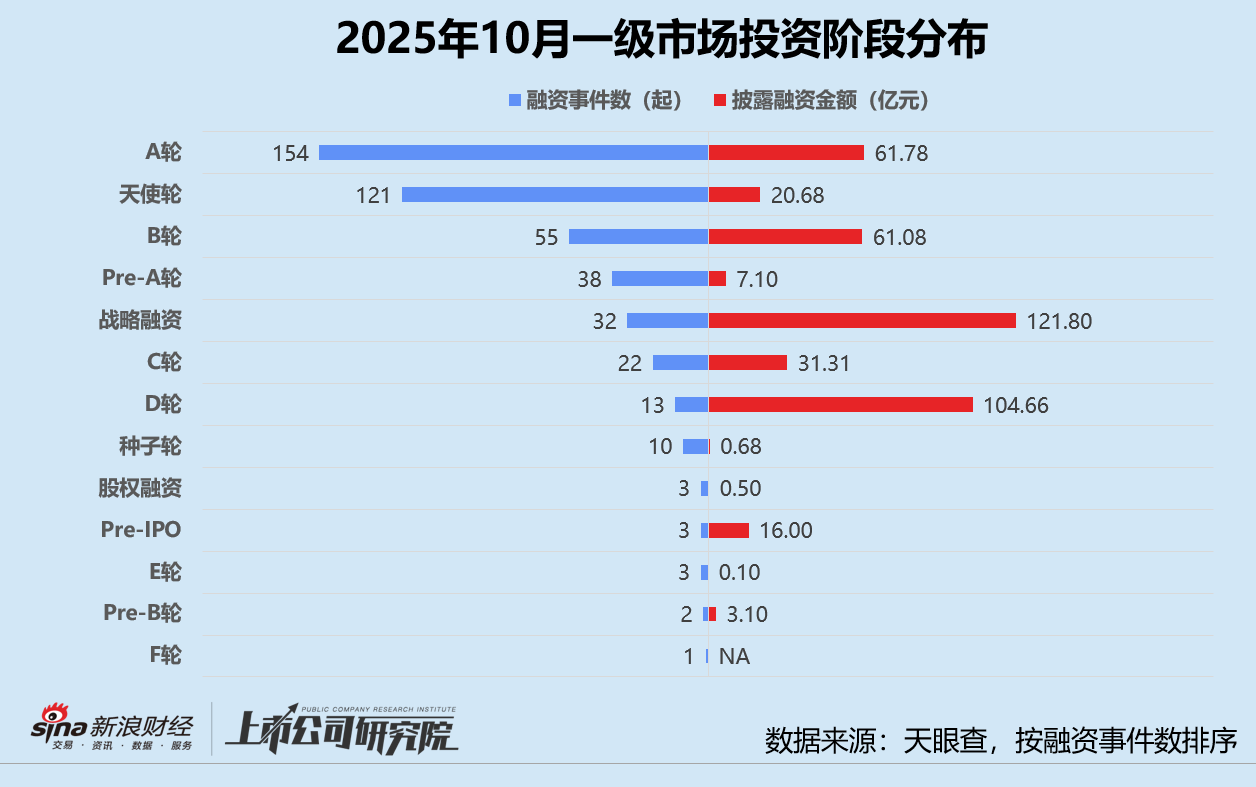

从融资阶段分布来看,早期阶段的种子轮、天使轮、Pre-A轮和A轮融资事件共有323起,约占融资事件数的70.7%,略高于2025年9月的69.2%,较2024年10月提高超6个百分点。其中,A轮融资事件数继续稳居榜首,约占融资事件数的33.7%,该指标环比虽小幅下降3.2%,但同比增长6.7%。

就披露的融资金额而言,战略融资轮以121.80亿元拔得头筹,比第二名D轮融资额多约17.14亿元。在L4级无人驾驶商用车研发制造商「新石器」逾6亿美元大额融资的推动下,本月D轮融资总额直接突破百亿元,同比、环比涨幅分别达1993.2%、156.1%。

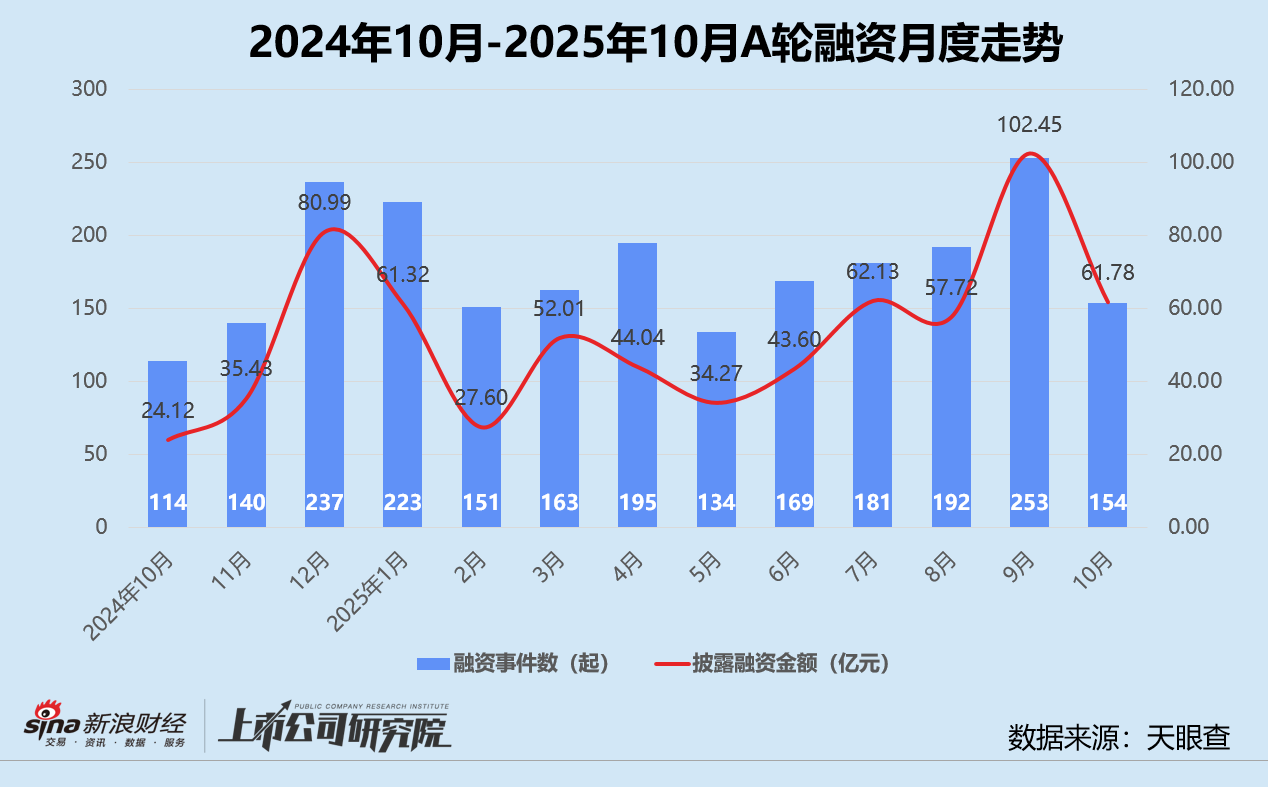

结合往期数据分析,本月融资频率最高的A轮,融资事件数较2024年10月显著增长35.1%,披露融资额同比增幅更是达到156.2%;平均单笔融资额为4011.91万元,约为2024年同期的1.9倍。与2025年9月相比,A轮融资事件数和披露融资额均减少近四成,导致平均融资额环比基本持平。

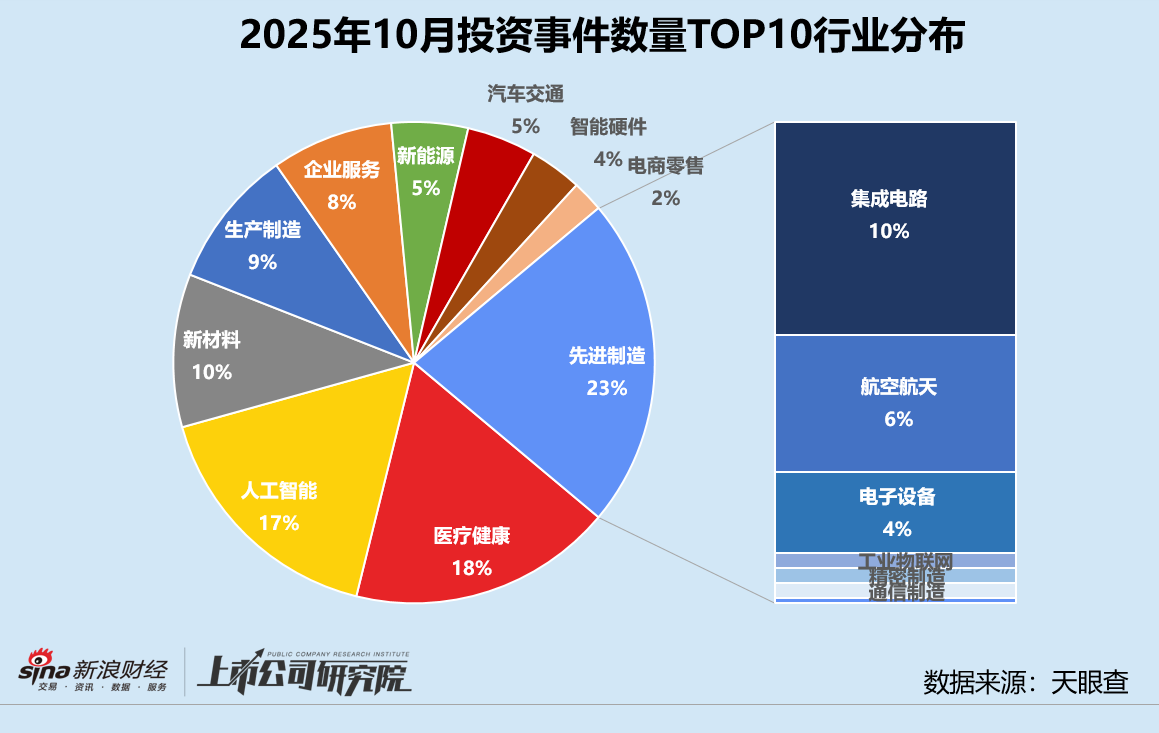

从融资行业分布来看,先进制造依旧凭借95起融资事件领跑,获投企业中约44.2%为集成电路公司,而2025年9月和2024年10月同指标分别为48.9%、50.0%。人工智能行业融资事件数连续第15个月跻身前三,本月共有72个相关企业获得融资,同比增长30.9%。

先进制造披露融资总额高达132.01亿元,比第二名汽车交通融资额高出58.46亿元,与2024年同期相比增长340.1%,较9月增长11.7%。其中,集成电路领域披露融资额占比约53.8%,同比、环比分别提升10.2%、8.3%。人工智能融资额持续走高,与2024年10月、2025年9月相比增长524.5%、24.9%,商业模式较为成熟的智能机器人领域共发生37起事件、融资31.42亿元,分别占比51.4%、56.0%。

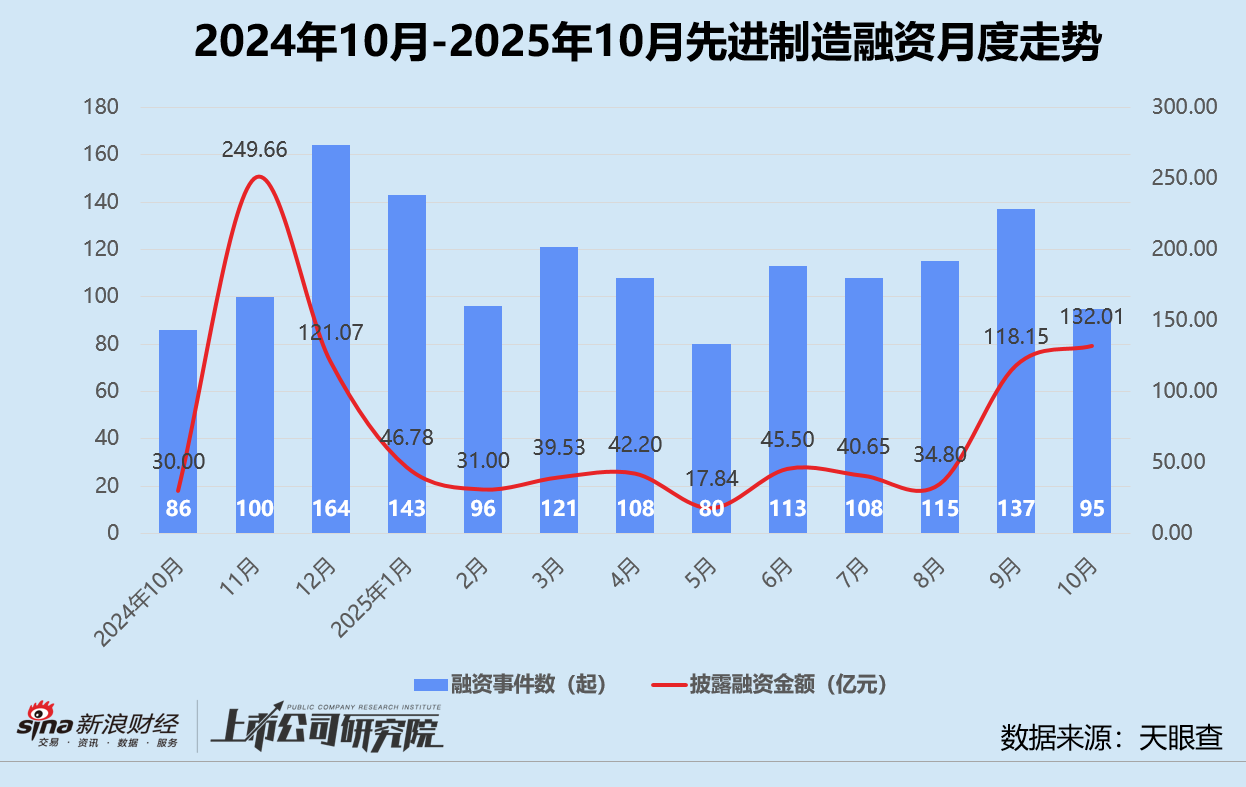

结合往期数据分析,除了2024年11月波动较大,先进制造行业步入2025年后融资表现整体平稳,并在9月迎来小高峰。本月融资事件数同比增长10.5%,环比下降30.7%;披露融资额较2024年10月翻了4倍有余,在9月高位基础上再增长11.7%。综合作用下,单笔平均融资额攀升至1.39亿元,再创年内新高。

细究先进制造获投项目所处轮次,处于种子轮、天使轮、Pre-A轮和A轮早期阶段的公司合计占比70.5%;共有2家获得Pre-IPO融资,约占该轮次融资事件数总量的三分之二。处于战略融资轮的公司披露融资总额最高,合计约为63.56亿元,占该轮次融资总额52.2%。D轮和A轮紧随其后,先进制造项目融资额约占比23.9%、37.4%。

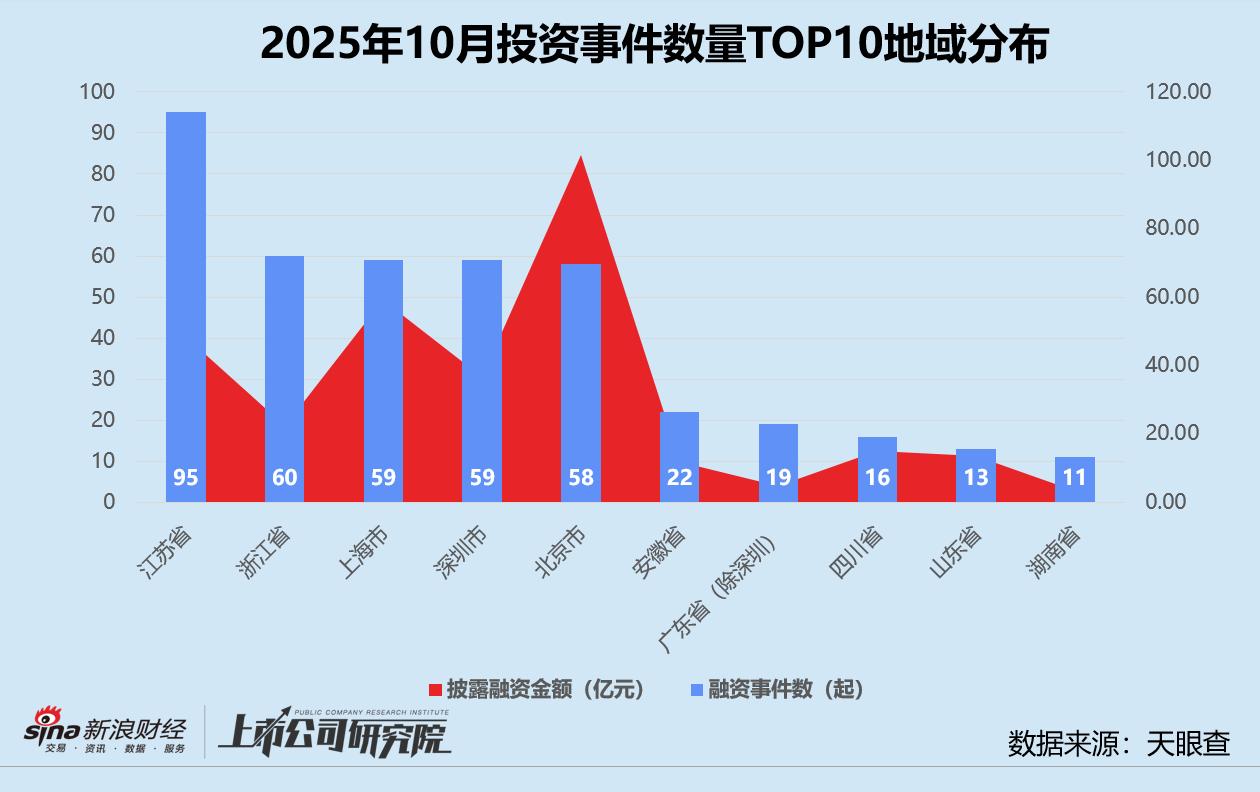

从融资地域分布来看,江苏本月完成95起融资事件,保持领先地位。浙江、上海、深圳和北京的融资事件数量相当,浮动在60起左右。注册于北京的L4级无人驾驶商用车研发制造商「新石器」获投逾6亿美元、精密数控机床及精密零部件研发商「精雕科技」融资超10亿元人民币,推动区域披露融资金额同比激增516.8%,环比近乎翻番,达到101.47亿元。

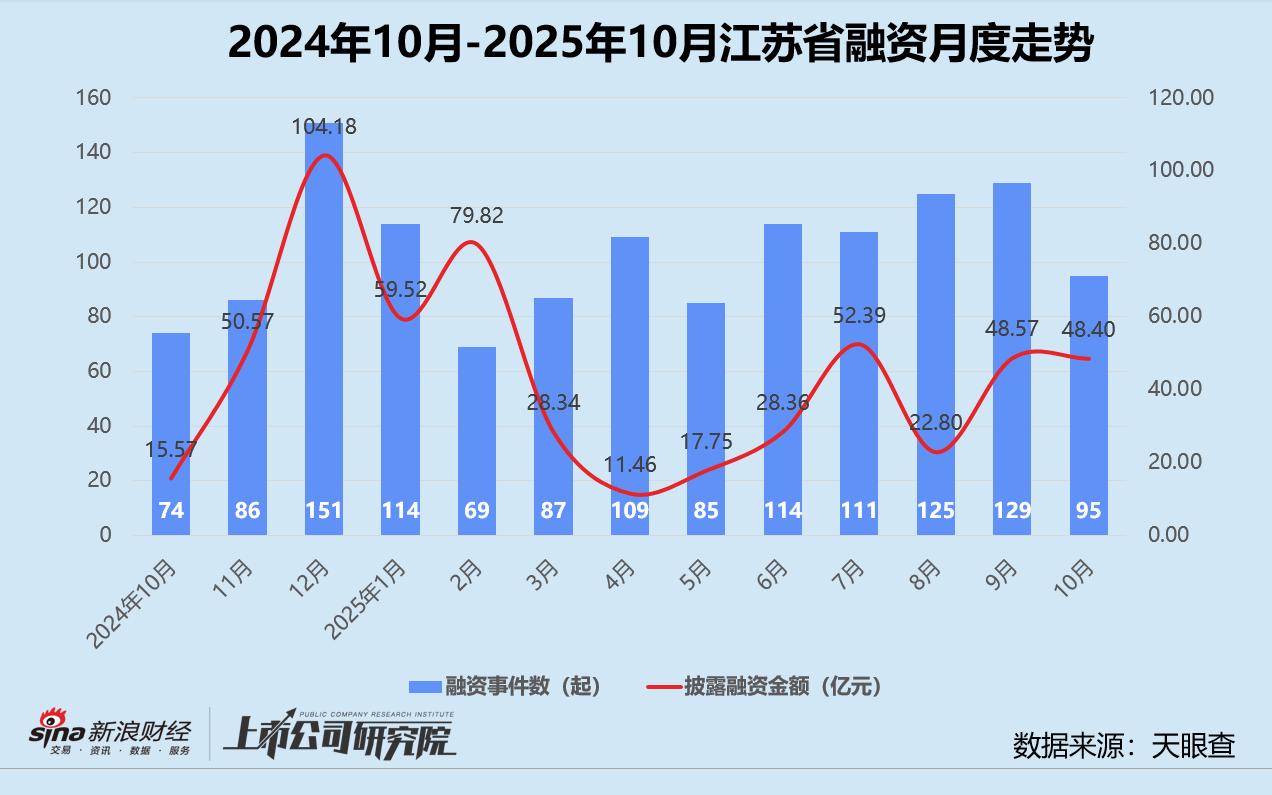

结合往期数据分析,江苏的融资事件数和融资金额较2024年同期分别增长28.4%、210.9%,与2025年9月相比分别下降26.4%、0.3%。其单笔融资额同比、环比分别提高142.1%、35.3%至5094.78万元,仅略低于年初表现。

细究江苏省获投项目所处轮次,处于种子轮、天使轮、Pre-A轮和A轮早期阶段的公司合计占比76.8%。其中,Pre-A轮获投项目融资事件数和披露金额分别占比该轮次总量31.6%、28.2%。商业航天企业「天兵科技」D轮单笔融资25亿元,约占该轮次融资总额51.7%。

至于江苏省获投项目所处行业,先进制造、医疗健康、人工智能和新材料公司在一级市场备受青睐,尤其先进制造和新材料,融资事件数分别占该行业融资总量26.3%、25.0%。在智能硬件赛道,江苏共5家企业披露融资额1.10亿元,约占该赛道融资总额78.6%。

活跃机构

本月投资最活跃的机构包括同创伟业、国泰君安创投、深创投、毅达资本、高瓴创投等。投资事件数在6起及以上的机构中,国资背景机构约占71.4%。

其中,顺禧基金成立于2015年,是北京国有资本运营管理有限公司旗下全生命周期投资平台。机构按照“政府引导、市场运作、科学决策、防范风险”的原则进行运作,重点聚焦战略性新兴产业投资,围绕国家高精尖产业战略布局、“卡脖子”技术攻关和引领性产业创新需求展开投资。截至目前其在管基金11只,在管规模超540亿元。

本月募资最活跃的机构包括康桥资本、中金资本、隐山资本、博源资本和上海知识产权基金。

康桥资本完成旗下瑞桥信贷二期美元基金募集,总金额达到5亿美元,是亚洲规模最大的医疗健康领域的信贷基金之一。该基金机构投资方LP包括主权财富基金、养老基金、金融机构及家族办公室,致力于为拥有即将有产品获批或产品处于商业化阶段的生物技术公司及医疗器械或服务企业,提供基于药品特许权和销售收入的融资结构,覆盖北美、欧洲、亚洲及其他主要市场。

供应链及基础设施产业投资机构普洛斯旗下的私募股权投资机构隐山资本,完成对安徽隐山天齐双新股权投资基金的募集,总规模为5亿元,重点投向新材料和新能源产业链上的创新型企业,致力于支持战略性新兴产业发展,加快绿色能源转型。该基金的机构投资方LP包括上市公司天齐锂业、安徽省新材料产业主题母基金及安徽地方国有投资平台等。

大额融资

本月超10亿元人民币的大额融资事件共10起,融资总金额合计222.92亿元,占披露融资总额比例约为52.0%。

据观察,大额融资事件集中于先进制造赛道,覆盖高端装备、半导体、工业软件等细分方向,汽车交通、人工智能、生产制造和电商零售各有涉及,反映出资本从“模式创新”转向“技术创新”,聚焦高壁垒、高附加值的硬科技领域,与“产业升级、高端制造国产化”的战略方向高度契合。

此外,本月大额融资以战略融资和D轮为主导,一方面成熟企业通过战略融资整合产业链资源、布局生态,体现“产业协同 + 长期布局”逻辑。另一方面,资本对相对中后期的企业商业化能力、市场地位都有较高的预期,资金将用于技术迭代、规模化扩张。

新晋独角兽

客运电动垂直起降飞行器研发商「VOLANT沃兰特航空」完成数亿元B轮融资,由华映资本领投,尚颀资本参投,老股东君联资本、鼎晖百孚、自贡创发持续追投。据公开报道显示,沃兰特航空本轮投后估值超过10亿美元,成为新晋独角兽。

沃兰特航空成立于2021年,主要从事eVTOL(电动垂直起降飞行器)研发与制造,同年9月其验证机Tiny首飞。公司首款复合翼eVTOL产品VE25-100“天行”定位于商用客运领域,每公里单座运营成本仅为同型别直升机的1/8至1/10,目前已获得南航通航、亚捷航空、农银金租等国内头部航司和租赁公司的确认订单。2025年7月,沃兰特航空获得泰国泛太平洋公司500架电动垂直起降航空器的订单,总额高达17.5亿美元。