(来源:国元期货研究)

来源:国元期货研究

【两粕】

核心观点:

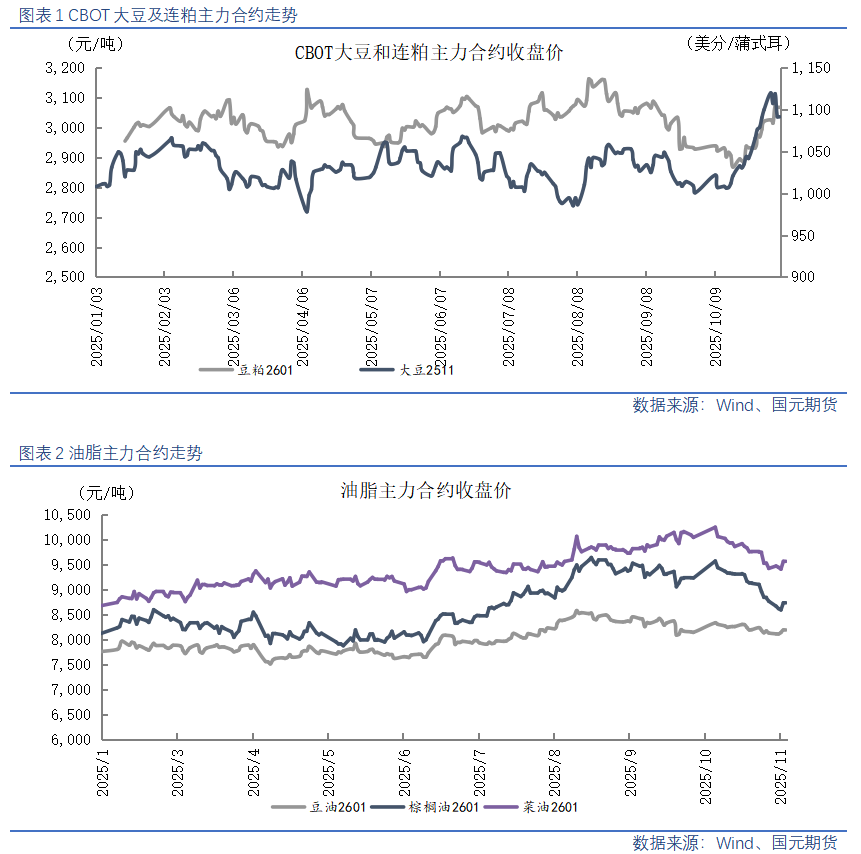

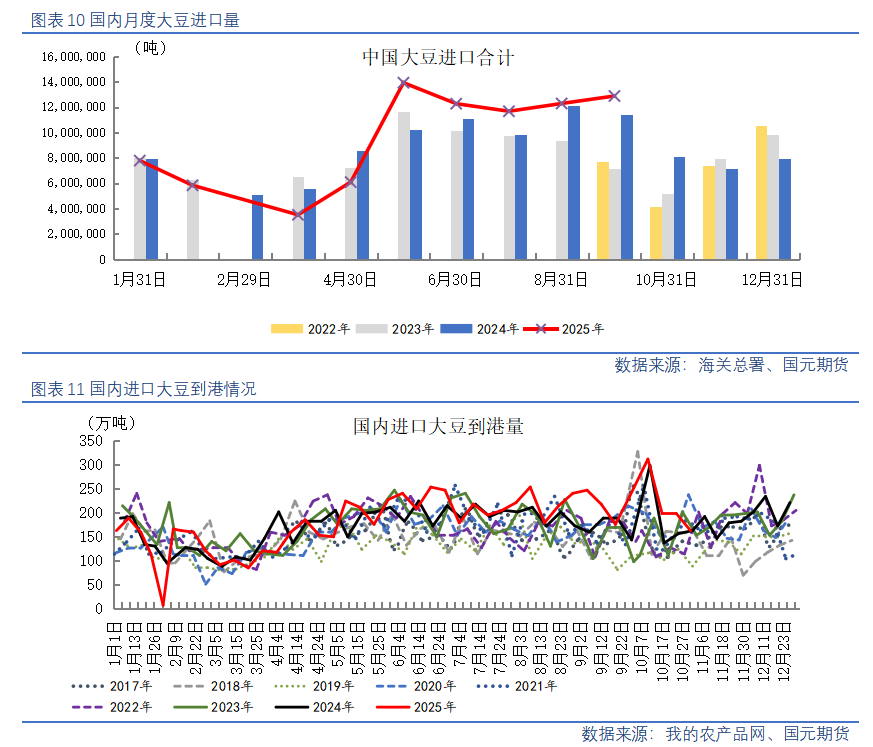

【豆粕】中美大豆贸易窗口打开的情绪性影响有所降温,叠加市场预期11月USDA报告将发布,美豆丰产预期之下CBOT大豆高位回调,内盘两粕涨幅受限。国内供需来看,海关10月数据显示,中国10月及1-10月大豆进口量为近年历史同期高点,四季度国内进口大豆以及豆粕供应宽松预期不变,库存超预期反弹,国内豆粕现货基差走弱。

【菜粕】菜粕前期炒作情绪有所释放,市场重点交易点回归菜粕基本面现实。当前菜粕处于消费淡季,不过相对豆粕性价比偏低,且随着豆粕价格上涨,菜粕需求仍受得振,中加菜籽贸易窗口仍未开放,进口油菜籽库存消耗殆尽,现阶段国内菜籽压榨全线停机,开机率降至0%,原料短缺导致菜粕产出停滞,菜粕库存也持续下滑,进口菜粕价格持续高位,供应端紧平衡格局显著压缩下跌空间。

【油脂】

核心观点:原油价格回落以及产地10月累库预期强烈,BMD毛棕榈油期货持续下行,于成本端削弱棕榈油反弹空间;豆油成本端支撑力度有限,短期陷入震荡整理行情,菜油基本面变化有限,重点关注中加贸易关系的炒作性影响。

【棕榈油】10月棕榈油产量增加导致马棕库存压力较大,市场预计10月底棕榈油库存可能举升至两年高位,预估产量激增至去年来最高水平,并超过出口需求。不过,棕榈油减产预期依旧存在且在11月进一步强化,棕榈油产地报价下方空间有限。国内豆棕价差继续修复,棕榈油性价比逐渐提升,11月有部分到港带动商业库存反弹,关注12月买船情况。

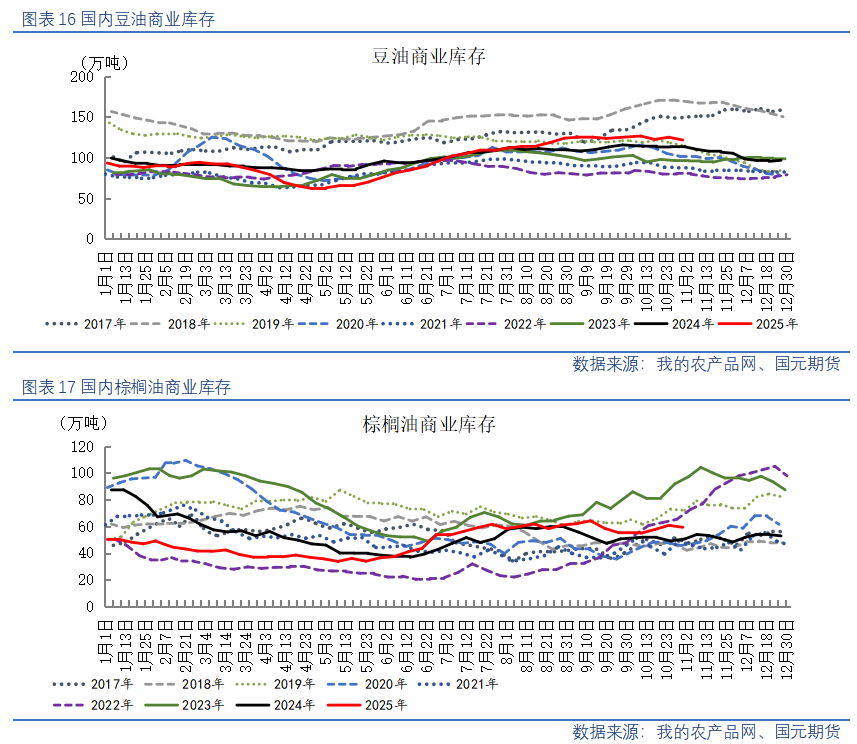

【豆油】中美大豆贸易窗口重新开放之后,国内四季度大豆及豆油供应预期相对宽松,而下游提货相对低迷,国内豆油高库存现状短期难变,重点关注油脂板块联动性影响。

【菜油】菜油库存仍处高位,但油厂基本停机,贸易惜售挺价情绪较浓,根据中国粮油商务网,当前各地储备轮入工作持续进行,储备油成交情况较好,菜油现货价格随盘波动,基差报价维持高位整理格局。

一、 期货行情

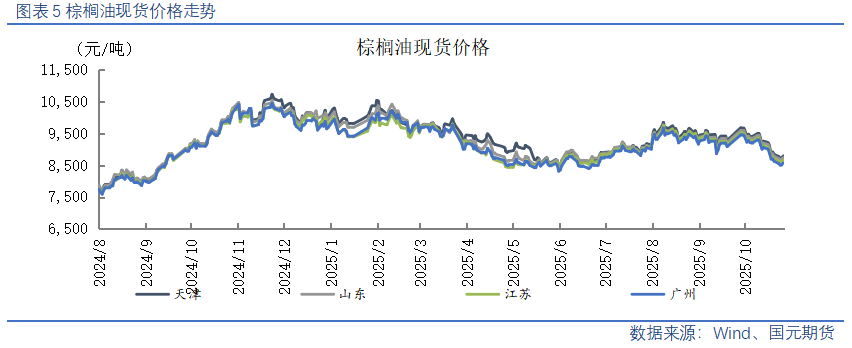

二、现货价格

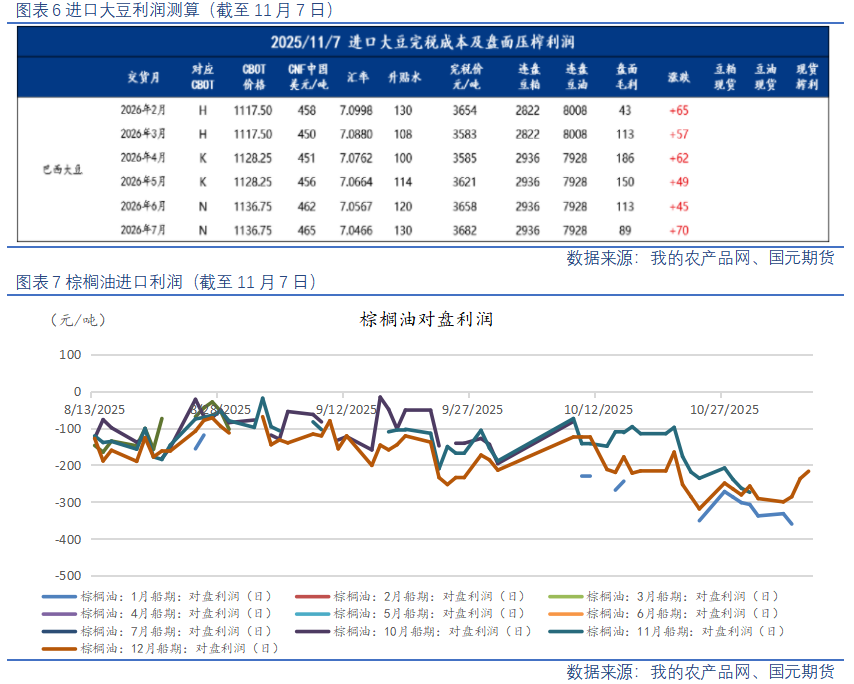

三、油脂油料成本及压榨利润

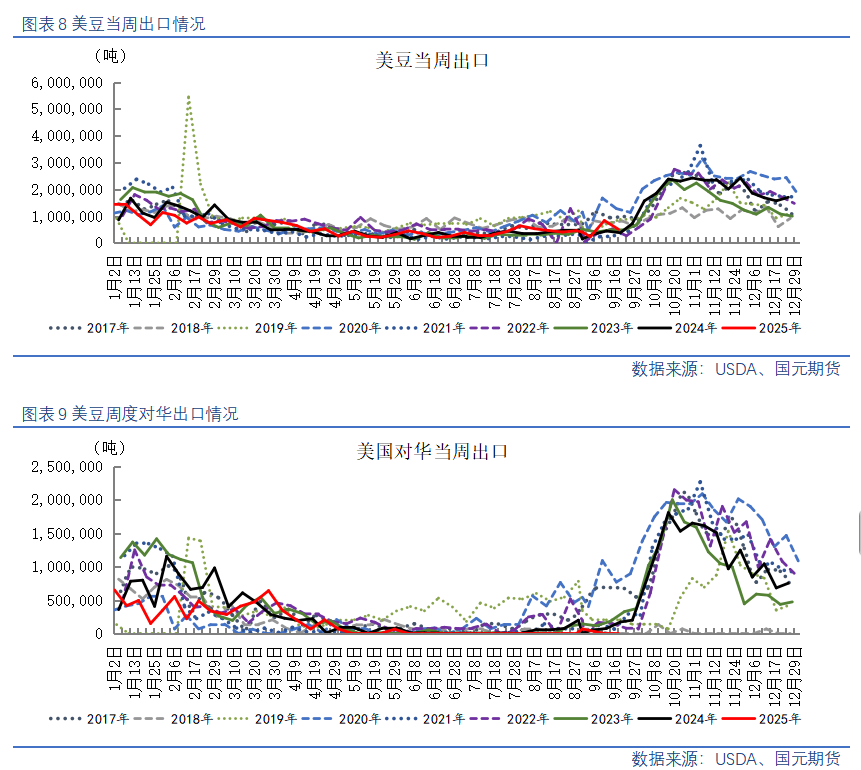

四、国外油脂油料供需面

4.1

全球大豆&菜籽供需热点

【中方取消前期对美棉加征的15%芬太尼反制关税】根据国务院关税税则委员会最新公告,自2025年11月10日起,停止实施对美部分进口商品加征关税措施.

【税委会发布关于调整对原产于美国的进口商品加征关税措施的公告】为落实中美经贸磋商达成的成果共识,经国务院批准,自2025年11月10日13时01分起,调整《国务院关税税则委员会关于对原产于美国的进口商品加征关税的公告》(税委会公告2025年第4号)规定的加征关税措施,在一年内继续暂停实施24%的对美加征关税税率,保留10%的对美加征关税税率。

【StoneX:2025年美国大豆单产预期下调】斯通艾克斯公司(StoneX)发布月报,将2025年美国大豆平均单产预期下调至53.6蒲/英亩,低于此前预测的53.9蒲/英亩,但仍高于美国农业部在9月份供需报告里预测的53.5蒲/英亩。

【CONAB:截至11月2日巴西大豆播种进度47.1%】巴西国家商品供应公司(CONAB)作物进展报告称,截至11月2日,巴西2025/26年度大豆播种进度47.1%,高于一周前的34.4%,但低于去年同期的53.3%和五年均值54.7%。

【StoneX:2025/26年度巴西大豆产量预估上调至1.789亿吨】经纪商斯通艾克斯公司(StoneX)发布报告,预计2025/26年度巴西大豆产量将达到创纪录的1.789亿吨,较10月初预测的1.786亿吨上调30万吨,连续第二个月调高巴西大豆产量。本月上调原因在于戈亚斯州大豆种植面积预估上调5万公顷。

【ANEC:预计11月巴西大豆出口量377.2万吨同比增长61.3%】巴西全国谷物出口商协会(ANEC)表示,由于产量创纪录且中国需求强劲,巴西11月份大豆出口量将远高于去年同期。ANEC预计,11月份巴西大豆出口量377.2万吨,较去年同期的233.9万吨增长61.3%。10月份巴西大豆出口量为639.8万吨。

【阿根廷农业部:上周阿根廷农户大豆销售步伐放慢】阿根廷农业部表示,上周阿根廷农户大豆销售步伐放慢。截至10月29日,阿根廷农户预售2024/25年度大豆3855万吨,比一周前增加24万吨,去年同期3131万吨;预售2025/26年度大豆414万吨,比一周前增加7万吨,去年同期161万吨。

【阿根廷油籽行业已和工人达成薪资协议避免压榨厂停工】阿根廷油籽压榨行业协会(CIARA)表示,已与油籽工人达成薪资协议,以避免压榨厂停工。此前阿根廷油籽工人工会(SOEA)要求将9-12月期间的工资提高25%,以应对持续高企的通胀水平,如果11月6日之前谈判仍无进展,工人可能恢复罢工。

【中加领导人会晤双方同意恢复重启各领域交流合作】10月31日下午,国家主席习近平在韩国庆州出席亚太经合组织第三十二次领导人非正式会议期间会见加拿大总理卡尼。双方同意,恢复重启各领域交流合作,推进解决彼此关切的具体经贸问题,巩固转圜势头,共同推动中加战略伙伴关系发展。

【加拿大统计局:2025/26年度迄今油菜籽出口同比下降57.4%】加拿大统计局数据显示,2025/26年度第12周加拿大油菜籽出口步伐加快。截至10月26日当周,加拿大油菜籽出口量15.6万吨,上周为12.4万吨;2025/26年度迄今油菜籽出口量123.5万吨,同比减少57.4%,上周同比减少58.3%。

4.2

国外油脂供需热点

【MPOA:10月马来西亚棕榈油产量环比增长12.31%】马来西亚棕榈油协会(MPOA)数据显示,预计10月马来西亚棕榈油产量207万吨,环比增长12.31%。其中马来西亚半岛增长6.57%,沙巴增长19.83%,沙捞越增长21.25%。

【Celios:印尼应效仿马来西亚与美国达成的棕榈油零关税协议】印尼经济与法律研究中心(Celios)称,印尼必须加强谈判地位,促使美国将其棕榈油进口关税降至零,效仿上周马来西亚与美国达成的协议。印尼中央统计局(BPS)数据显示,2024年美国是印尼棕榈油第四大出口目的地,出口量139万吨。

【SPPOMMA:10月份南马来西亚棕榈油产量环比增长5.55%】南马来西亚棕榈油公会(SPPOMMA)数据显示,2025年10月份,南马来西亚棕榈油产量环比增长5.55%,其中鲜果串单产环比增长4.50%,出油率(OER)增长0.20%。

【印尼统计局:1-9月印尼棕榈油出口量同比提高11.62%】印尼统计局数据显示,2025年1-9月,印尼棕榈油(包括毛棕榈油和精炼棕榈油)出口量1758万吨,比去年同期上涨11.62%。其中9月份棕榈油出口量138万吨,同比下降6.9%。

【经销商:预计10月印度棕榈油进口量降至60万吨】印度炼油协会(SEA)将在11月中旬发布月度统计数据。印度经销商预计,10月印度食用油进口量127万吨,环比下降20.7%,为五个月以来最低;其中棕榈油进口量60万吨,环比降低27.6%;豆油41.7万吨,降低17.1%;葵花籽油25.5万吨,降低6.4%。

【船运机构:10月马来西亚棕榈油出口量环比增长4.3%~5.2%】船运机构ITS数据显示,10月马来西亚棕榈油出口量163.9万吨,比9月的155.8万吨增长5.2%;AmSpec数据显示,10月出口量150.2万吨,比9月的144.0万吨增长4.3%。

【印尼微调11月棕榈油参考价出口综合税费基本持平】10月31日,印尼贸易部小幅调高11月份毛棕榈油参考价至963.8美元/吨,略高于10月份的963.6美元/吨。依此计算,11月份出口税124.0美元/吨,再加上10%出口费(96.4美元/吨),11月棕榈油出口综合税费220.4美元/吨,较上月基本持平。

五、国内油脂油料供需面

5.1

大豆&植物油进口情况

【中国2025年10月大豆进口948.2万吨】据海关总署数据显示:中国2025年10月大豆进口948.2万吨,环比9月进口减少338.7万吨,较2024年10月进口量同比增加139.5万吨,增幅为17.25%。2025年1-10月中国累计进口大豆总量为9568.2万吨,同比增574.5万吨,增幅为6.39%。

【海关总署:1-9月我国累计进口食用植物油501万吨】海关数据显示,2025年9月我国进口食用植物油56万吨,其中豆油7万吨,同比增加81.1%;棕榈油(不含硬脂,下同)15万吨,减少32.2%;菜油16万吨,增加7.0%。1-9月我国累计进口食用植物油501万吨,同比减少7.1%,其中豆油27万吨,同比增加5.4%;棕榈油174万吨,减少15.7%;菜油160万吨,增加22.2%。

5.2

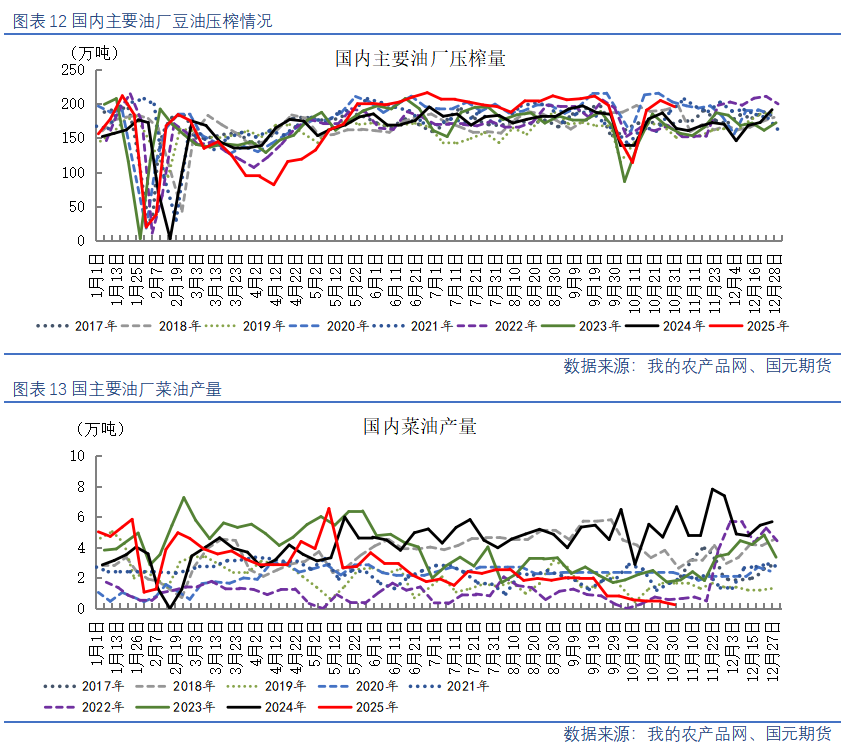

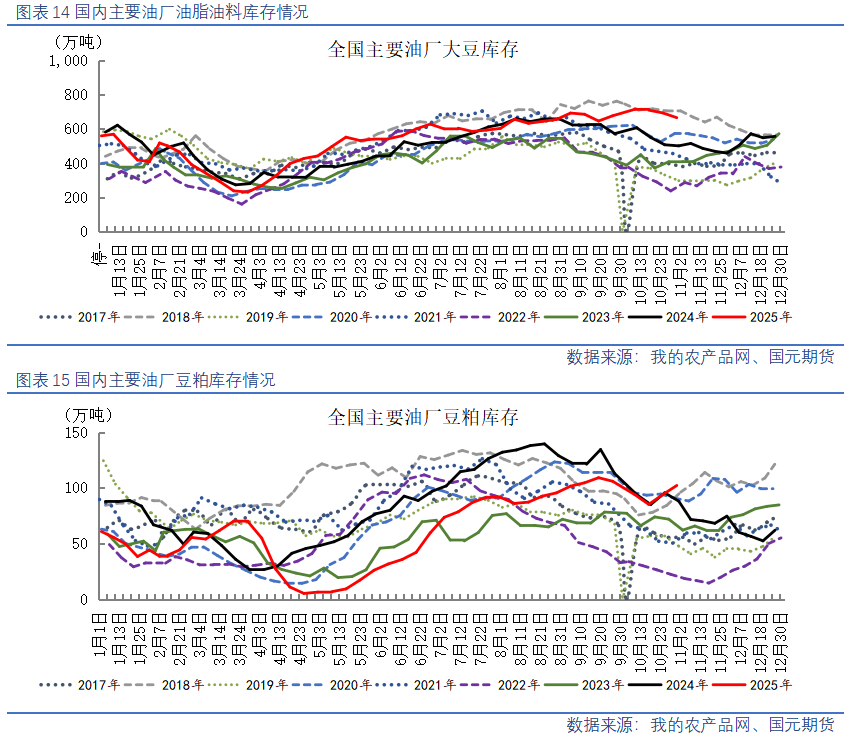

油厂压榨及库存情况

5.3

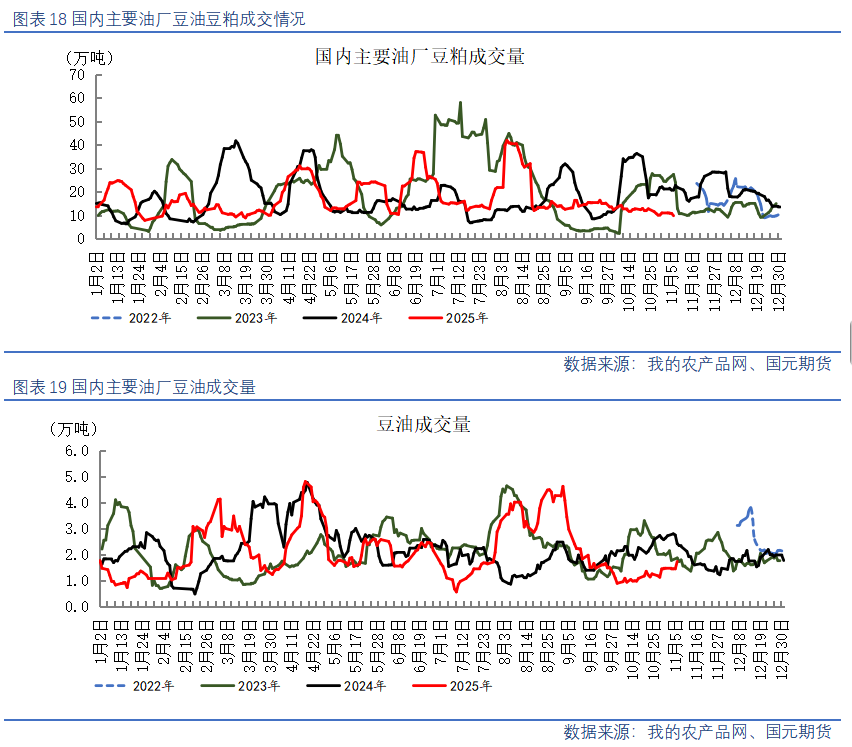

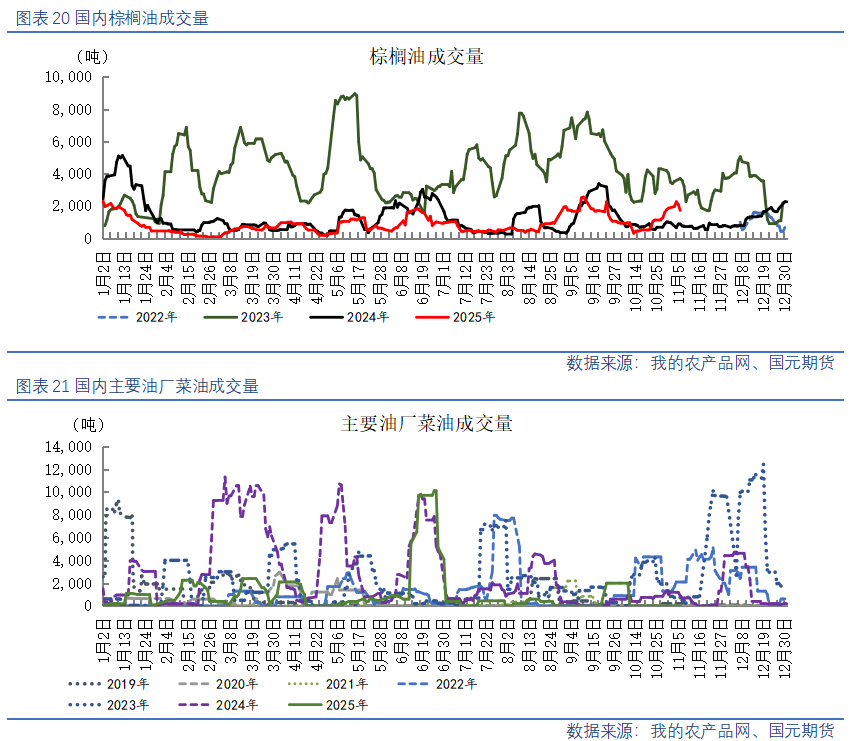

国内油脂油料成交情况

5.4

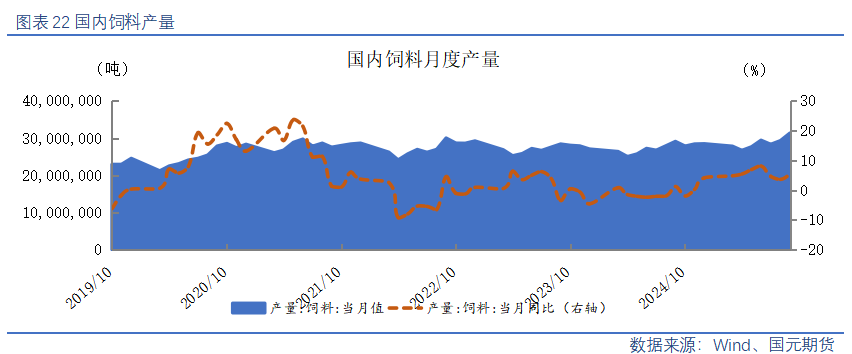

豆粕终端供需情况

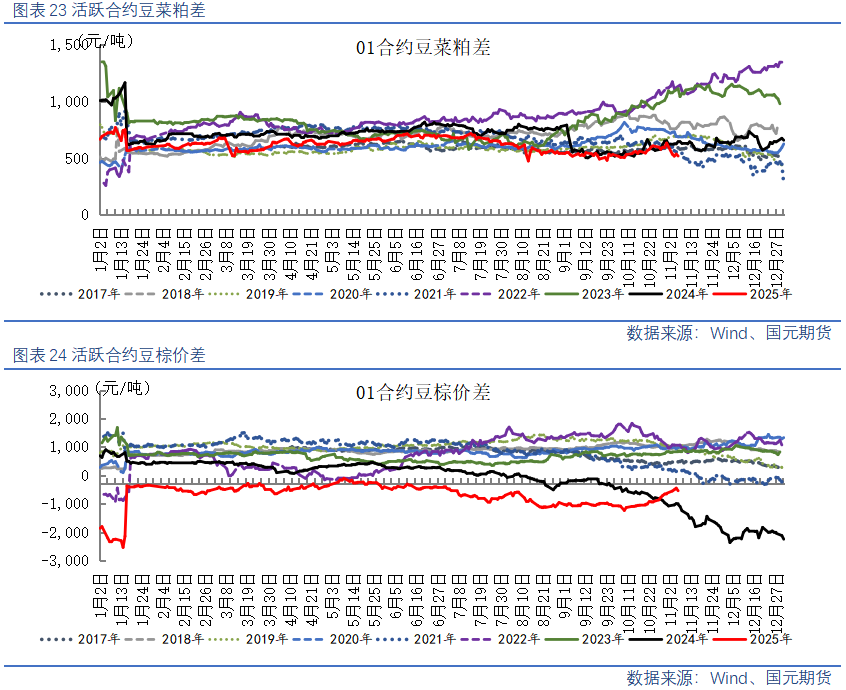

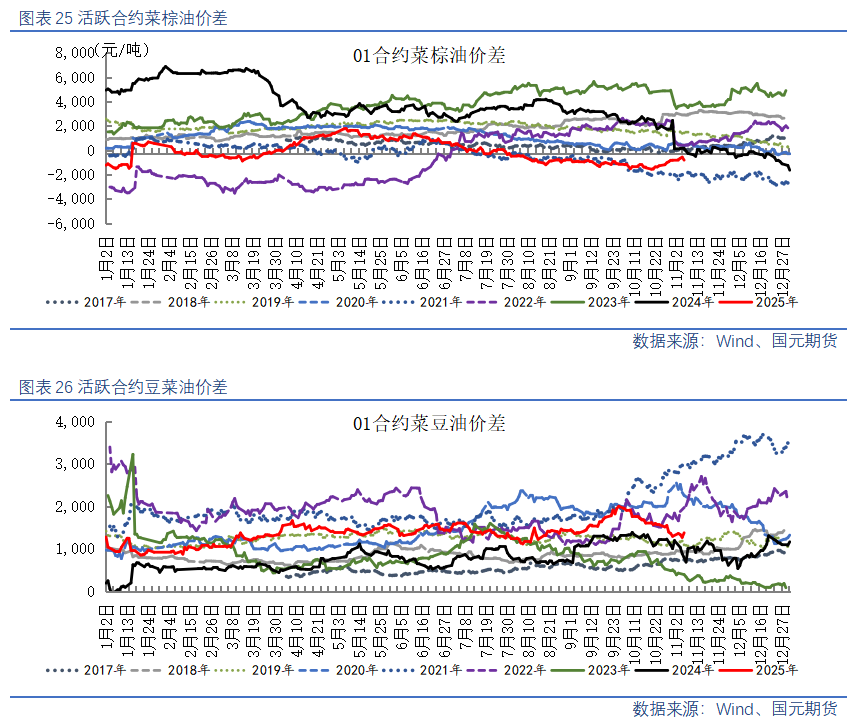

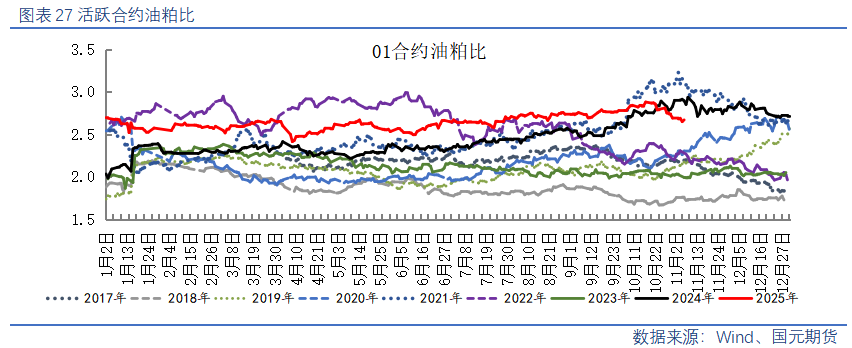

六、油脂油料套利分析