格隆汇研究院发布美团(3690.HK)3Q25更新报告《竞争呈正常化迹象,市场份额防御成焦点》。

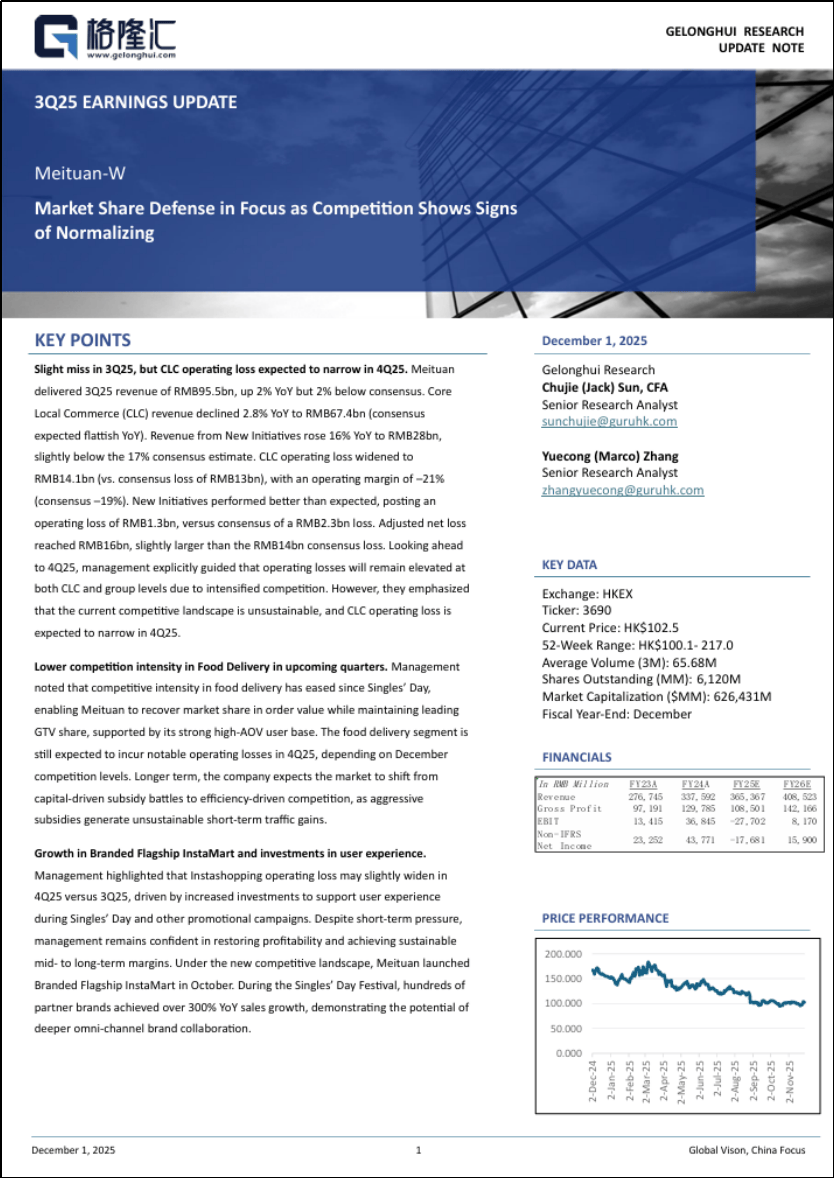

美团于2025年11月29日港股盘后公布3Q25业绩,整体略低于预期,但管理层预计核心本地生活(CLC)经营亏损将在4Q25收窄。3Q25收入同比增2%至955亿元,略低于市场预期;CLC收入同比降2.8%至674亿元(预期持平),新业务收入同比增16%至280亿元。CLC经营亏损141亿元(预期亏损130亿元),经营利润率-21%;新业务经营亏损13亿元(优于预期亏损23亿元)。非国际会计准则下净亏损160亿元(预期亏损140亿元)。

外卖业务继续在中高客单价订单中保持领先:AOV超过15元的订单GTV市占约2/3,而超过30元的订单市占逾70%。双十一后竞争有所缓和,公司市占回升。闪购业务推出品牌卫星店闪电仓,双十一期间品牌销售增长约300%,本季度订单量同比增长约30%。到店酒旅受高德“扫街榜”和抖音流量冲击,3Q25 GTV同比增18%,预计4Q仍承压。

Keeta全球化加速:香港业务已于10月实现盈利;卡塔尔、科威特、阿联酋等中东市场持续扩张;巴西市场潜力突出。管理层预计2026财年新业务亏损不高于2025年水平。

了解更多,可点击报告全文。报告中英文全文可从格隆汇官网及App、彭博终端、S&P Capital IQ、LSEG Refinitiv、FactSet、Morningstar、AlphaSense等渠道获取。

相关推荐:

文章版权声明:除非注明,否则均为格隆汇发布美团3Q25更新报告:竞争呈正常化迹象,市场份额防御成焦点原创文章,转载或复制请以超链接形式并注明出处。